Jag köper inte alltför ofta nya bolag. De jag har i min portfölj tenderar att vara kvar i portföljen under flera års tid. Men då och då tillkommer nya. Vissa investeringar går väldigt dåligt, andra går bättre. Här tänkte jag dela med mig av mina tre bästa aktieinvesteringar under 20-talet.

I investeringssammanhang talas det ibland om att fånga fallande knivar. Det kan göra väldigt ont att försöka fånga en fallande kniv om du tar den i bladet, vilket skär in i din hand. Det är denna symbolik som används när du köper en aktie efter att kursen har rasat, i hopp om att den ska återhämta sig. Men istället för att återhämta sig, fortsätter den att falla.

Bara för att ett bolag en gång kostade 100 kr per aktie och nu kostar 50 kr per aktie, är det ingen garanti att det i framtiden ska gå upp till 100 kr per aktie. Det kan i stället fortsätta nedåt, 40 kr, 20 kr, 10 kr och inte ens där är det över. I värsta fall kan den fortsätta ända ner till 0 kr.

Anledningen att jag skriver detta är att du kommer märka ett gemensamt tema bland aktierna jag presenterar här. De är aktier som rasat i värde, jag har fångat upp dom men i stället för att fortsätta falla så har de faktiskt lyckats vända på skutan och klättra uppåt igen. Det är ytterst viktigt att du har med dig att det inte är någon garanti att så sker. Köp aldrig en aktie bara för att den minskat mycket i värde. Gör din egen analys och köp aktien på grund av att du verkligen tror på aktien och dennes framtid.

Danske Bank

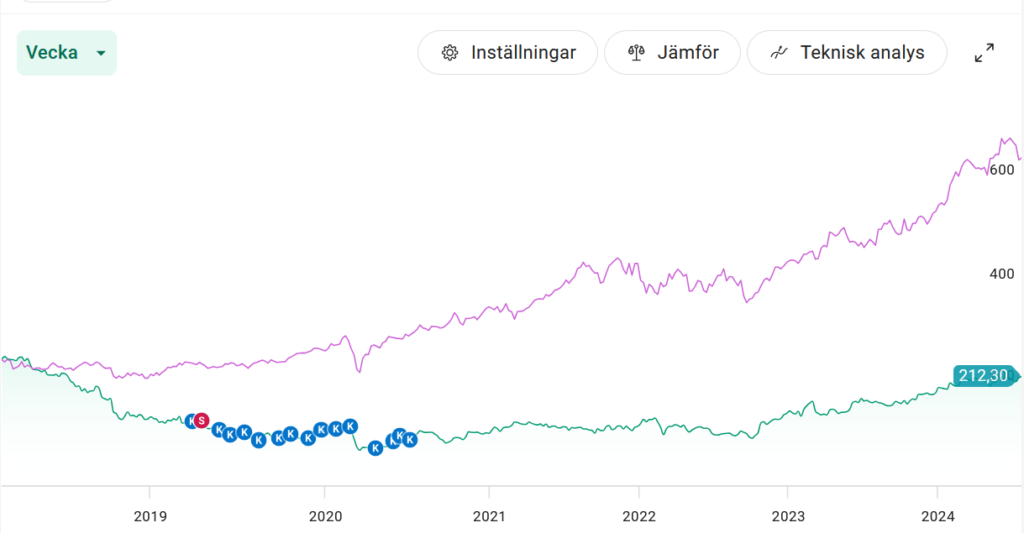

Här såg jag möjligheter efter att kursen hade slaktats i samband med den penningtvättskandal de varit indragna i. Från toppen på 255 danska kronor rasade kursen ner till runt 76 danska kronor. Tyvärr började jag köpa lite väl tidigt och var inledningsvis ner en hel del. Som du kan se på grafen så inledde jag mina köp innan 20-talet, men då jag fortsatte köpa i början av 20-talet så får aktien vara med ändå:

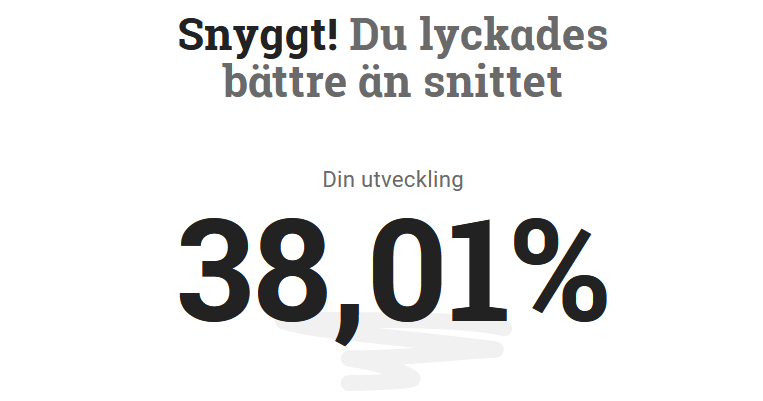

Med tiden började kursen återhämta sig och står i skrivande stund på 212,30 danska kronor. Tillsammans med valutakursförändringar sedan jag köpte dem är jag enligt Avanza upp cirka 132,28% sedan köp.

Kindred Group

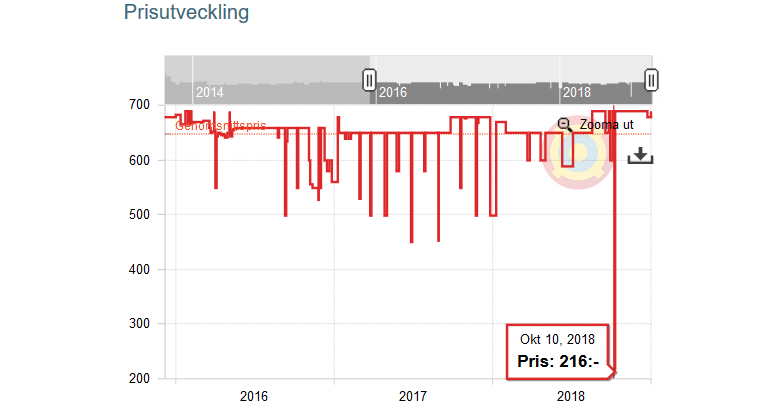

Även här har vi en aktie som under många år hade funnit sig i en nedgående trend. På toppen 2018 var kursen uppe i 133 kr/aktie, sedan påbörjades en lång resa nedåt. I början av 2020 var kursen nere på strax under 45 kr. Här slog jag till och köpte. Men som jag tidigare sa om fallande knivar behöver inte fallet vara över. Inte långt efter mitt köp började Covid-krisen och aktien kraschade ner till strax under 25 kr.

Kursen var alltså inte långt från en halvering bara typ två månader efter mitt köp. Det gör ont med fallande knivar! Likt med Danske visar det också på hur svårt det är att träffa botten, åtminstone är jag uppenbarligen värdelös på det. Tänk vad mycket mer pengar jag hade tjänat om jag lyckats träffa botten. Men i stället för att gråta över spilld mjölk är det bättre att inse att du inte behöver träffa botten för att göra en bra affär. Så länge det inte visar sig vara en fallande kniv, åtminstone inte för evigt.

Likt Danske vände också kursen uppåt igen. Men resan har inte varit smärtfri. Först steg den ända till 163 kr för att sedan rasa igen, men inte lika lågt som sist. I skrivande stund står kursen på 125,70 kr. Det vill säga långt från toppen på 163 kr men också långt över min köpkurs på ca 45 kr. Dessutom finns ett bud på att köpa företaget på 130 kr/aktien att ta ställning till. Men även utan det budet så är jag i dagsläget upp ca 179,52% och en försäljning till budpriset kommer ju öka den procenten ytterligare.

Meta Platforms

Sist men inte minst, tvärt om störst är Meta Platforms. Återigen ett bolag där det svängt om kursen. År 2021 peakade den på ca 382 dollar per aktie, därefter gick kursen ner lite under resten av året. Men den stora smällen kom i början av februari när bolaget presenterade negativa framtidsutsikter. Detta fick kuren att rasa med 26% på en dag, vilket var den största värdeminskningen någonsin på en dag för ett amerikanskt företag. Det hela var dock inte över utan kursen fortsatte nedåt för att bottna på ca 91 dollar först i november samma år.

Men ni kan historien vid det här laget. Som vanligt missade jag totalt botten. Jag var ner massor efter mina första köp, typ 50% innan det bottnade. Fallande knivar gör ont! Jag köpte även fler aktier, men även här missade jag så klart botten.

Som du kan se på grafen vart det i slutändan inte så illa ändå. Sedan mina köp har kursen stigit massor och enligt Avanza är jag i skrivande stund upp 254,80%.

Vilka har varit dina bästa aktieköp under 20-talet? Kanske har du gjort något mardrömsköp också? Kommentera och dela med dig!