För snart 100 år sedan, 1921 gav Borgholms Elverk ut 416 aktier i företaget. De flesta aktier köptes av ortsbor. Det nominella värdet var 100 kr per aktie och en stor del av pengarna företaget fick in användes till att bytta ett nytt vackert hus som först blev elverk men i dag är bolagets kontor.

Inget konstigt med detta kan man tycka, det som gör denna historia lite speciell och mysig är det som hände senare. På 70-talet löstes de flesta av aktierna in men 23 aktier köpta av 12 olika personer löstes aldrig in. Borgholms Energi som företaget numer heter efterlyser nu de tolv aktieägarna för att kunna köpa tillbaka de sista aktierna. Det finns dock en stor skillnad mot när aktierna såldes, i dag har företaget en omsättning på 200 miljoner kronor och de saknade 23 aktierna är tillsammans värda flera miljoner. Allt detta berättar Aftonbladet om i en artikel.

Fyrabarnsmamman Susanne Grundstedt, 47, sondotter till Henning Ljungström som drev järnhandel i Borgholm på 20-talet och som köpte en aktie: ”Detta låter ju helt otroligt, säger hon. Klart man blir jätteglad! Jag minns min farfar, han dog när jag var fem år. Och för ett par veckor sedan var jag faktiskt tillbaka i Borgholm där jag inte varit sedan min pappa avled för tio år sedan.”

Joakim Dillner, 46, från Lund tror att det är ett skämt när Aftonbladet berättar att hans morfar på 20-talet köpte en aktie som nu kan ge barnbarnen en rejäl slant. ”Vad ska jag tro? Är detta dolda kameran? undrar han. Men är det sant är det ju helt osannolikt.”

Visst är det en charmig historia? Inte den typ av snyftartiklar

Aftonbladet normalt publicerar när de skriver något om ekonomi. Men främsta

anledningen till att jag skriver detta inlägget är som så många gånger tidigare

för att visa att det lönar sig att investera pengar. Gör du det inte i dag som

måste du börja, hur mycket eller lite pengar du än tjänar.

Naturligtvis kan du aldrig räkna med att göra en affär som Borgholms Energi, troligtvis kommer till och med någon eller några av dina investeringar går åt helvete. Men jag är helt övertygad om att du alltid bör spara och investera en del av de pengar du tjänar och även om du råkar ut för några hack på vägen så kommer det med stor marginal att löna sig i slutändan.

—————————– Detta inlägg publicerades ursprungligen i min gamla blogg 2007

Den före detta Harvardprofessorn Edward Banfield studerade social och ekonomisk rörlighet i USA och internationellt under nästan 50 års tid. Han försökte ta reda på anledningen till att vissa individer och familjer över ett par generationer klättrade från de lägre socioekonomiska grupperna till högre samtidigt som andra gjorde motsatsen. Vissa gick till och med hela vägen från en av de lägre gruppera till en av de högsta under bara en livstid. Faktum är att 2015 fanns det i USA över tio miljoner dollarmiljonärer och majoriteten av dessa var så kallade ”self-made” dvs de startade utan förmögenhet eller stora arv och lyckades bli dollarmiljonärer under sin egen livstid.

Varför sker detta för en grupp människor och inte för alla? Banfield försökte genom sin forskning ta reda på vilka gemensamma nämnare de personer som lyckas göra denna resa har. 1970 presenterade han vad han hade kommit fram till i boken The Unheavenly City. Tyvärr har jag själv inte haft möjlighet att läsa den boken, så det jag skriver i detta inlägg är baserat på hur andra beskrivit hans forskning i texter jag har läst.

På den tiden då Banfield publicerade sin bok trodde många

eller åtminstone ville de tro att fattigdom och rikedom bara handlade om slump,

tur eller otur. Att det var något som drabbade oskyldiga personer som inte

själva hade någon kontroll eller val över vad som hände och att enskilda

människor inte själva kunde styra över om de vart fattiga eller rika.

Resultaten av Banfields forskning var kontroversiella då de kraftigt skiljde

sig från denna gängse tro.

Han forskning visade att när han studerade folks ekonomiska

framgångar eller misslyckanden så var deras tidshorisont den största och

tydligaste faktorn till om folk lyckades eller misslyckades ekonomiskt. I sin

forskning delade han in samhället i sju klasser, i en skala från lägst till

högst:

Lower lower class

Upper lower class

Lower middle class

Middle middle class

Upper middle class

Lower upper class

Upper upper class

Hans forskning visade att personerna som tillhörde dessa olika grupper hade ett längre tidsperspektiv eller tidshorisont ju högre upp i skalan de låg nu oavsett vilken grupp de hade tillhört från början av sina liv, deras utbildningsnivå eller deras nuvarande livssituation. Deras tidshorisont var den enda konstanta skillnaden mellan personerna i de olika samhällsgrupperna.

För individerna i den lägsta gruppen Lower lower class var

deras tidshorisont ofta bara några timmar eller till och med endast några

minuter, till exempel en alkoholist som endast tänker på nästa sup. På andra

sidan av skalan, de högst upp, Upper upper class så är deras tidshorisont åratal,

årtionden och till och med framtida generationer. Banfields forskning visade

att framgångsrika människor är extremt framtidsorienterade och tänker ofta år

in i framtiden när de fattar sina dagliga beslut och tänker på vilka effekter

dessa beslut kan få på lång sikt för personens liv, familj eller jobb.

Det är ingen slump att vissa människor köper en lott varje dag i hopp om att bli rika i dag medan andra människor i stället lägger de lottpengarna på investeringar som åratal senare gör dom rika.

Vilken är din egen tidshorisont? Själv har jag alltid varit

väldigt långsiktig, ett bra exempel på det är när jag var liten, då ville folk

sällan spela brädspel med mig då mina favoritspel var sådana där en spelomgång ofta

tog 1-2 timmar medan dom ville spela spel som tog 5-10 minuter. Jag älskade de

längre spelen där jag kunde ha en långsiktig plan och strategi och jobba för

något nu som jag skulle skörda frukterna av en timma senare. Detta har levt kvar hela mitt liv och jag har

nästan alltid varit långsiktig och haft långsiktiga planer i det mesta jag

gjort, däribland sparandet och investerandet där jag från första början varit

långsiktig och då menar jag inte långsiktig som 5-10 år, snarare 30, 40, 50, 60

år.

Från och med den första mars i år börjar den nya

plastpåseskatten att gälla. Denna innebär bland annat en skatt på tre kronor på

bärkassar. Detta medför att de vanliga kassar du köper för att bära hem

matvaror beräknas kosta 6-7 kronor styck i de flesta butiker efter att skatten

införts.

Skatten presenterades först ur en miljösynvinkel, för att minska bruket av plastpåsar. Detta har dock mötts av en hel del kritik, bland annat att lagen inte gör någon skillnad på de bärkassar som är tillverkade av förnyelsebar plast som är lätt att återvinna och på de plastpåsar som är tillverkade av fossila bränslen. I regeringens egen promemoria för lagen så lyfter utredarna själva bland annat att:

Minskad förbrukning av

plastbärkassar innebär som tidigare beskrivits en övergång till andra typer av

bärkassar. I regeringsuppdraget om minskad förbrukning av plastbärkassar jämför

Naturvårdsverket miljöpåverkan från olika typer av bärkassar. Där konstateras

att pappersbärkassar kräver lägre energi- och vattenförbrukning än en

plastbärkasse men att utsläppen från transporter är högre för pappersbärkassar

då de väger mer och upptar större volym.

Flergångskassar har en

avsevärt högre miljöpåverkan än engångskassar och de behöver därför användas

betydligt fler gånger för att väga upp sin miljöpåverkan. Naturvårdsverket

skriver att en bomullskasse ska användas mellan 130–400 gånger för att väga upp

sin miljöpåverkan. Dessa resultat är i linje med en analys som gjordes av det

danska Naturvårdsverket, även om det uppskattas att miljöpåverkan från

bomullskassar är ännu högre.

Detta tillsammans

med en del annan data som presenteras i Regeringens promemoria gör att många

ifrågasätter miljösynvinkeln och om detta till och med kan vara värre för

miljön än de plastkassar som vi ofta återanvänder flera gånger innan de till sist

används som soppåsar snarare än att vi slänger dom fritt ute i skogen. I stället

verkar det snarast som att regeringen med miljön som alibi försöker höja våra

skatter då skatten beräknas dra in ett par miljarder om året till statskassan.

Här i bloggen

tänker jag inte ta en ställning för eller emot, jag har helt enkelt varken haft

tiden eller orken att gräva ner mig i den forskning som gjorts inom området för

att bilda mig en vetenskapligt baserad uppfattning snarare än en emotionell

eller ideologisk.

Varför skriver jag då detta inlägg frågar du dig säkert. Jo därför att i dag är det den 27 februari, inte mycket tid kvar tills skatten införs! Därför vill ja ge dig som kommer fram till beslutet att du vill fortsätta använda plastkassar, oavsett om det handlar om att du tror att det är bästa alternativet för miljon eller om det handlar om att du tycker att plastkassar är bekvämt och smidigt att få chansen till sparad krona.

Du har nämligen här och nu möjlighet att köpa massor av plastkassar innan lagen införs och därför spara en hel del pengar. Då jag själv aldrig handlat plastkassar online så kan jag inte rekommendera någon specifik leverantör men genom att bara Googla plastkasse så hittar du många återförsäljare som säljer storpack av plastkassar för under 1,5 kr per påse.

I dag föll börser runt om i världen stort, svenska OMXS30 var ner 4,31% vilket tydligen är det största nedgången på en dag sedan Brexitraset 2016. Flera storbolag som Sandvik, Holmen, Alfa Laval, H&M, SKF med flera var ner ännu mer och hamnade alla på mer än -6%. Tittar man på de lite mindre listorna fanns flera företag som var ner 10-20%. Var betyder detta? Är krisen här nu? Bör du sälja alla aktier och fonder du äger för att rädda det som räddas kan eller är det nu rean kommer, tillfället där du kan köpa fina bolag till lägre priser?

Jag köpte min första aktie under IT-bubblan så även om det

finns folk som är långt mycket erfarnare än mig så har jag åtminstone varit med

ett tag och upplevt några större kriser och flera mindre. Vi kan ju börja med

att titta vad som hände förra gången den svenska börsen föll med mer än i dag,

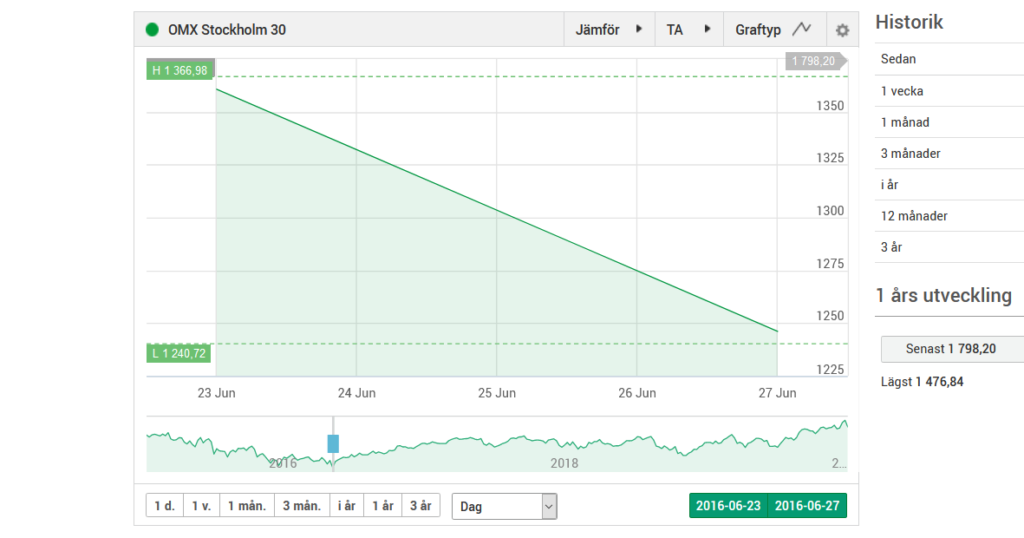

Brexitraset 2016. Då var OMXS30 ner 7,32%. Om du tyckte dagens ras var jobbigt

kan du ju tänka dig hur du skulle ha känt om börsen var ner ytterligare tre

procentenheter jämfört med i dag.

Brexitraset 2016

Slår man ut det hela över två månader, från första juni till sista juli så ser Brexitraset ut att ha varit kortsiktigt:

Juni 2016 – Juli 2016

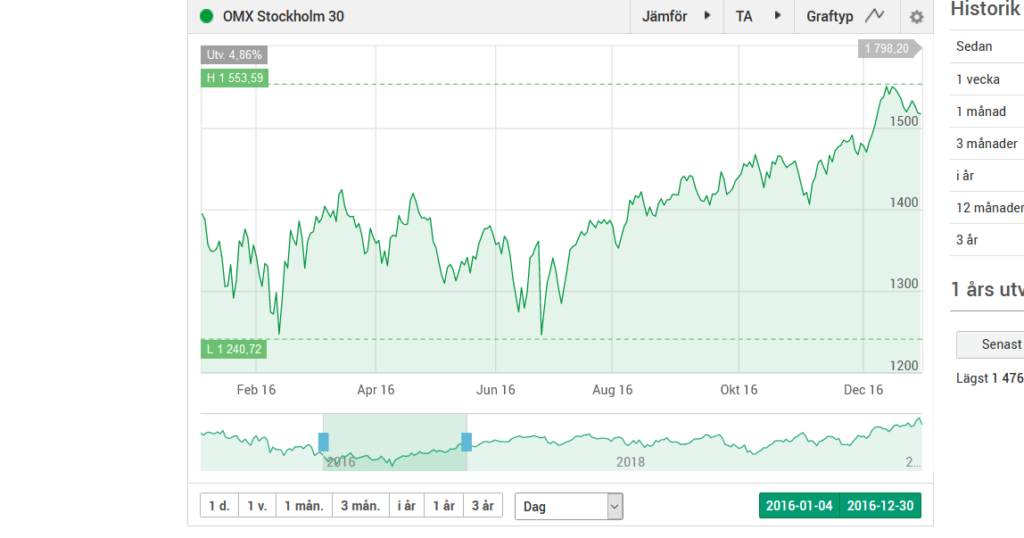

Tar vi ytterligare ett steg och tittar över hela 2016 så

märks raset knappt och vi ser att börsen slutade på plus det året.

2016

En annan stor nedgång i närtid var under hösten 2018, då var

börsen ner en hel del, en jobbig period för många.

Hösten 2018

Slår man i stället ut det över tre år från början av 2017

till slutet av 2019 så visst syns nedgången men den verkar inte allt för

farlig.

2017-2019

Tar vi oss en titt på en betydligt värre period,

finanskrisen, så var OMXS30 ner nästan 53% från toppen. Nu om någonsin var goda

råd dyra, företag gick i konkurs och folk förlorade enorma summor.

Finanskrisen

Om vi tittar på det hela över en längre period, från början

av 2005 tills i dag så kan vi verkligen se finanskrisen, den hade ett stort

avtryck på börsen som syns även i denna mer långsiktiga skalan. Men samtidigt

kan vi se att även om det tog ett bra tag så har börsen också lyckats återhämta

sig och stiga en bra bit till.

2005 till i dag

Vad kan vi då lära oss av historiken? Kan vi ens lära oss

något av den? Till att börja med vill jag uttrycka en varning, bara för att

något inträffat förr så är det ingen garanti för att samma sak kommer inträffa

igen. Bara för att det inte tog många dagar för börsen att återhämta sig efter

Brexitraset så betyder det inte att den kommer återhämta sig på några dagar nu.

Det betyder inte heller att bara för att det fortsatte att rasa över en längre

period under finanskrisen så kommer det att fortsätta rasa över en längre

period nu.

Vad vi däremot kan se är att börsen långsiktigt alltid tycks stiga, frågan är hur långa och djupa nedgångarna blir, håller de i sig i en dag eller ett halvår? Jag vet inte, jag är inte duktig nog att kunna förutsäga hur börsen kommer att gå i morgon. Eftersom jag inte är duktig nog att kunna förutspå hur börsen kommer att gå så brukar jag inte heller göra något särskilt vid större svängningar upp eller ner. Däremot vid ett jätteras som finanskrisen så passade jag på att köpa så mycket jag bara kunde och visst har det hänt att jag försökt bottenfiska i enskilda aktier som rasat mycket vi speciella händelser, men då har det normalt handlar om en aktie och inte svängningar i hela marknaden.

Det finns säkert dom som är duktigare än mig och tycker det

är korkat att inte sälja på toppen och köpa på botten eller kanske utnyttja stora

svängningar som denna och trada till sig en fin vinst. Hatten av till er som

lyckas gör det år ut och år in, själv är jag inte på den nivån och hade jag

chansat och försökt tima marknaden genom att hoppa av och på hela tiden så hade

jag säkerligen misslyckats och hoppat av för tidigt ibland och på för sent

ibland. Så i stället för att sälja dyrt och köpa billigt hade jag nog många

gånger sålt billigt och köpt dyrt. Min gissning är att du som läser detta med

största sannolikhet likt mig inte är duktig nog för att tima dessa saker, visst

både du och jag kan säkert ha tur ibland men i det långa loppet skulle det troligtvis

bli många missar.

Vad skall du göra då? Jag skall ge dig några enkla grundläggande tips. Om du har pengar på börsen som du behöver för att klara din vardag eller som du av någon annan anledning planerar att använda inom en snar framtid så skall du aldrig ha dessa pengar på börsen, på kort sikt kan det alltid gå åt helvete, så som det gjorde i dag.

Om pengar på börsen får dig att sova dåligt om natten eller att må dåligt, då ska du heller aldrig ha pengar på börsen.

Om du är långsiktig och tålmodig då bör du ha pengar på börsen. I de flesta fall så är en stabil och diversifierad portfölj innehållandes rätt tråkiga bolag alltid en bra start. Ju mer du kan och lär dig desto mer kan du naturligtvis frångå dessa tips kring hur portföljen bör vara utformad och bygga dig en egen strategi.

Har du pengar som du vill investera på börsen så kan ett bra tillfälle vara vid en större nedgång, men om det vänder uppåt i morgon eller om detta bara är starten på en längre nedgång kan jag inte svara på.

Köp eller sälj aldrig aktier baserat på något nån ”random” person på internet skriver det, detta inkluderar mig. Du skall inte fatta något beslut på vad jag skriver här. Om det går åt helvete så är det dina pengar som går åt helvete, inte mina. Däremot kan det jag skriver här tillsammans med information du får från många andra källor ligga till grund för att du själv skall kunna fatta beslut kring hur du vill göra med dina pengar.

Lyssna aldrig på någon som säger sig veta hur börsen skall gå i morgon.

Så vilken är din plan? Hur påverkar dagens stora nedgång dig? Kommer du göra något? Kanske har du redan sålt? Kanske kommer du gå all in när lönen kommer i morgon? Berätta!

Tänkte passa på att berätta om en väldigt lärorik händelse i

mitt liv, en händelse som jag kallar för min sämsta löneförhandling.

Jag har jobbat i hela mitt liv, något som jag är helt övertygad om både varit nyttigt, lärorikt samt givit mig en respekt för pengar och att tjäna dessa själv. När jag var liten sommarjobbade jag nästan varje sommar och då och då delade jag ut reklam med en kompis. Under ett av åren på gymnasiet så jobbade jag även extra på posten under julkortssorteringen. Vid dessa jobb löneförhandlade jag aldrig, samma lön gällde för alla, antingen accepterade jag den eller så tackade jag nej till jobbet.

Min första löneförhandling skedde i stället när jag var 21 år gammal och skulle börja jobba vid sidan av studierna. Då jag hade möjlighet att läsa kurser på distans det kommande året så tänkte jag jobba nästan heltid.

Jag var lite osäker när jag skulle gå på intervjun, men samtidigt var jag hoppfull då jag förstod att jag hade goda chanser att få jobbet, det hade dom mer eller mindre sagt rakt ut i förväg. Under intervjun dröjde det sedan inte länge innan de sa rakt ut att de ville ha mig och jag talade om att jag också ville ha jobbet så gick vi över till ett rent lönesamtal.

Jag kom som sagt var direkt från studentlivet, under de senaste två åren hade jag levt på studielån och innan dess hade jag som sagt var bara haft sommarjobb och tillfälliga extrajobb. Jag var av förståeliga själv van att leva på små medel. Personalchefen som jag förhandlar med säger en summa, jag mins inte riktigt vad, men var typ runt 17 000 – 18 000 kr i månaden. Wow! Tänkte jag, för mig som var van att leva på små medel var detta en förmögenhet! Särskilt som jag inte var klar med min utbildning utan skulle fortsätta plugga vid sidan om. Glad i hågen så sa jag naturligtvis genast ja med ett leende.

Personalchefen funderade ett par sekunder och skällde sedan ut mig! Han lät mig veta hur totalt urusel jag hade varit på att löneförhandla, troligtvis den sämsta någonsin! Hur fan kunde jag vara så jävla dum att jag acceptera det första erbjudandet han gav mig?

Sedan gick han genom för mig hur jag borde ha gjort. Han förklarade att när han sa den första summan så måste jag svara med en högre summa. Då kontrar han med en summa som är högre än den första han gav med lägre än den jag sagt. Då svarar jag med ett nytt bud och till sist möts vi på mitten med ett belopp som blir ungefär ”såhär” säger han samtidigt som han skriver upp en ny summa i mitt anställningsavtal som var högre än den jag hade accepterat.

Denna utskällning/lektion som jag fick av personalchefen lärde mig mycket. Sedan den dagen har jag varit betydligt självsäkrare vid löneförhandlingar, lagt ner mycket mer tid på att förbereda mig (har i regel massor nedskrivet i ett dokument jag har med mig till förhandlingarna) och framförallt så accepterar jag aldrig det första budet när det gäller liknande förhandlingar som jag beskrev ovan. Kan även nämna att vid nästa löneförhandling jag hade med personalchefen, året efter, var jag som sagt var betydligt bättre förbered och påläst och jag höjde min lön med ett par tusen.

—————————- Publicerades ursprungligen i min gamla blogg under 2007.