Det första inlägget jag publicerade förra året hade titeln Ett tungt börsår är över. I det inlägget delade jag med mig av hur oerhört dåligt min portfölj gått och hur jag hade blivit krossad av index. Jag nämnde även en del om att det kan vara mentalt påfrestande när du hela tiden ser andra lyckas bättre. Ett citat från förra årets inlägg:

Det är lätt att dela med sig av hur ens portfölj går när allt är guld och gröna skogar, varje dag är en ny all time high och varje gång du postar hur långt över index din portfölj ligger i social medier så får du massor av likes och glada tillrop. För min portfölj har något guld och gröna skogar inte existerat under 2022, tvärt om har det varit becksvart.

Anledningen att jag skrev detta inlägg, utöver att vara transparent mot mina läsare var för att jag tycker att det är oerhört viktigt att visa bägge sidorna av myntet. Om du är aktiv i social medier som finanstwitter så har du säkert märkt att posterna med positiva grafer, höga procent och nya rekord i perioder duggar tätt. Samtidigt så under perioder där börsen presterar sämre så minskar antalet sådana poster markant. Med få undantag ersätts dessa inlägg sällan med sådana som skildrar den nuvarande negativa utvecklingen, nedgående kurvor och stora förluster.

Samma när börsen går bra i stort men enskilda individer har en sämre period. Då kan dessa gå från att posta regelbundna uppdateringar till att bli relativt tysta. Men det märks mindre eftersom deras frånvaro är svår att upptäcka bland alla andra som postar positiva grafer och nya rekord.

Det är logiskt att det blir så, du behöver inte vara psykolog för att lista ut att det är betydligt lättare att visa världen hur det går för dig när det går bra än när det går dåligt. Men detta kan också ge en missvisande bild för alla som är nya på börsen och även för oss som investerat i många år kan det få en att ifrågasätta eller åtminstone bli tveksam till ens egen förmåga.

Därför tror jag att det är viktigt att fler vågar att dela med sig under svårare perioder på samma sätt som de gör under bättre perioder. Då skulle nybörjaren se att investeringar inte är en spikrak linje uppåt. Ibland går det bättre och ibland går det sämre och det är okej. Börsen är, för de allra flesta av oss, helt enkelt ett maraton och inte en sprint.

Jag är inte en sådan som postar massa grafer eller procent hit och dit på min Twitter eller i min blogg. Personligen tycker jag att sådana uppdateringar är rätt ointressanta då de säger väldigt lite om resan i stort. Jag är snarare en sådan som föredrar grafer som visar 10, 15 och 20 år. Det säger mycket mer om vart en persons portfölj är på väg än ”ett nytt rekord denna vecka”.

Däremot har jag, lite motvilligt, i regel uppdaterat mina följare en gång om året om hur min portfölj har presterat under det gångna året. Detta gör jag för att vara transparent, vilket känns viktigt när man offentligt förespråkar sparande och investering. En annan anledning till att jag aldrig varit särskilt förtjust i att dela med mig av hur min portfölj utvecklas är att jag inte anser mig vara någon speciellt fantastiskt investerare. Absolut jag har slagit index betydligt fler gånger än vad jag fått stryk av index men jag ser det som mer tur än skicklighet och jag vill inte att någon skall investera i ett bolag bara för att jag gjort det. Bättre att du gör din egen analys och kommer till en egen slutsats i om du vill investera i bolaget eller ej.

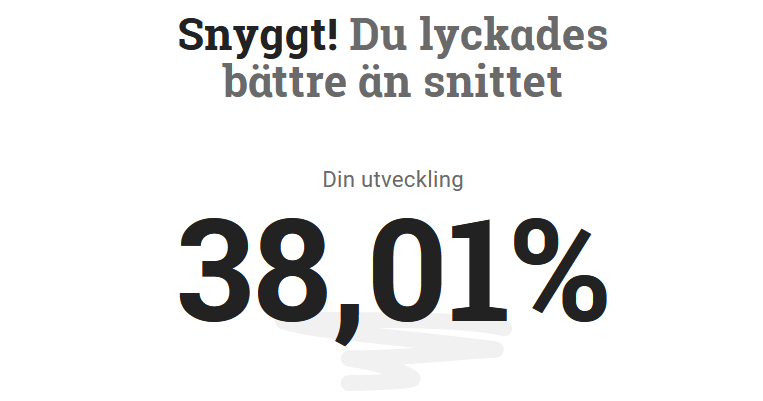

Med detta sagt är det naturligtvis roligare och enklare för mig att i år skriva en rubrik som är den totala motsatsen till förra årets rubrik. För det senaste året har varit det bästa på länge för min portfölj. 2020 var visserligen bättre jämfört med index men jag behöver gå tillbaka ända till 2013 för att hitta det senaste året där jag var upp mer i procent.

Hade inte portföljen gått ner en del under ett par dagar av andra halvan av december, vilket också medförde att portföljen inte slutade på årshögsta, så hade kanske till och med 2013 års siffror kunnat se sig slagna. Men det är svårt att klaga över att du inte slog rekord eller slutade på årshögsta efter ett så bra år. Faktum är att sedan finanskrisen, då jag gick från att främst ha fonder till att mer direkt förvalta mina pengar via aktier, har det varit få år som kunnat matcha detta års utveckling. Det kommer förmodligen att dröja ett tag innan jag upplever ett lika bra år igen.

Som jag tidigare nämnt postar jag sällan om mina egna investeringar, även om jag ibland nämner enskilda bolag på Twitter. Detta beror på att jag inte ser mig själv som någon speciell investerare. Dessutom vill jag inte att någon ska köpa en aktie bara för att en främling på internet äger den. Det sagt så här kommer de tre aktier som gått bäst respektive sämst i min portfölj under 2023:

Sämst

Delivery Hero: -44,61%

Tetys Oil: -28,17%

Sea: -22,18%

Bäst

Meta: +194,11%

Carnival: +134,49%

MercadoLibre: +85,64%

Men det du ser på Internet säger sällan hela sanningen, ibland inte halva eller ens en bråkdel av sanningen. Med enbart siffrorna ovan så borde väl mitt årsresultat vara ännu bättre? Om de sa hela sanningen? Men sanningen är så klart något annat. Detta är mina innehav som utvecklats bäst i procent vilket inte nödvändigtvis betyder att de gått bäst eller sämst i kronor.

Säg att du i början av året har innehav A som är värt 10 000 kr och innehav B som är värt 1 000 000 kr. Om då A är upp 100% och B är upp 10% så är det ju lätt att tro att A nu är värt massor om du inte känner till ursprungsvärdena. Men faktum är ju att innehav A ”bara” är upp med 10 000 kr medan innehav B är upp 100 000 kr.

Tyvärr så var inget av de innehaven som gick bäst under 2023 något av mina allra största innehav när året startade. Men turligt nog var inte heller något av de som gick sämst något av mina större innehav. Det är lätt att välja vad man visar för att framstå som bättre eller mer framgångsrik. Kom ihåg det när du läser bloggar, ser grafer och nya rekord på Twitter, Instagram eller TikTok.

Tänk även på att om ditt år varit bra eller dåligt inte bör vara avhängt enbart om din portfölj gått bra eller dåligt. Ditt liv består av så mycket mer. Troligtvis har så väl positiva som negativa saker inträffat under året som inte har något alls att göra med din portfölj. Vad är tex en portfölj som gått bra om du inte har hälsan eller om du mist någon när och kär? Det viktiga är att när du summerar allt bra och dåligt som hänt under året så väger de positiva sakerna tyngre än de negativa.

Så var det för mig förra året, trots att jag hade ett riktigt uselt börsår och vart krossad av index så var ändå 2022 på det stora hela ett gott år för mig. Klart att det hade varit roligare att inte vara värdens sämsta investerare det året men det finns viktigare saker i livet än ett enskilt börsår. På samma sätt så är det inte hur min portfölj gått i år som fäller avgörandet om 2023 varit ett gott år för mig. Det har det som tur var varit och naturligtvis har en portfölj som flugit fram bidragit till det, men portföljen har inte varit det viktigaste.

Jag tror det är viktigt att ha en positiv syn på livet. Jag utgår tex från att 2024 kommer att bli ett mindre bra börsår för mig. Med tanke på att jag slog index stort i år är det bara rimligt att jag får stryk nästa år. Men jag är ändå helt övertygad om att 2024 kommer att bli ett bra år för mig på det hela. Jag har massor av tankar, planer och mål för 2024, de flesta helt utan anknytning till min portfölj, och som jag tror kommer bidra till ett riktigt gott år. Vissa av dem kommer jag kanske berätta om i ett kommande inlägg.

Hur gick din portfölj under 2023? Och än viktigare, oavsett hur din portfölj gick, vilka positiva och glädjegivande saker inträffade i ditt liv under förra året?