Det är lätt att dela med sig när det går bra, titta vad duktig jag är! Det är alltid svårare att dela med sig när det går mindre bra. Eftersom jag tidigare i år skrev ett inlägg där jag berättade om mina tre bästa aktieköp under 20-talet så är det väl inte mer än rätt att jag nu också delar med mig av mina tre sämsta köp?

Delivery Hero

Människor är bekväma av sig, i stället för att handla och laga maten själva så köper många färdigmat. Antingen som du köper i butik och värmer hemma eller att du äter ute på restaurang eller så får du restaurangmaten levererad hem till dörren.

Ska vi beställa Foodora har blivit en term jag hör folk säga regelbundet och varje gång jag är ute så ser jag i regel flera bud på väg med leveranser. Dessutom när jag äter på restaurang så ser jag ofta bud komma och hämta beställningar som skall levereras.

Detta är helt enkelt en bransch jag tror på. Däremot är jag inte lika säker på om det är aktier jag tror på. Det är en konkurrensutsatt bransch och olika lagar och regler kan få stor effekt på aktiekurserna. Men eftersom det är en bransch jag tror på så valde jag att gå in när Foodoras aktie rasade i början av 2022.

Bry dig inte om att det står ett S vid första händelsen på grafen, det var faktiskt mitt första köp. Tror bara att jag strulade till det och köpte på fel konto eller något liknande så jag gjorde en snabb korrigering. Hundra aktier köpte jag åtminstone, vilket följdes upp med ytterligare två köp om 50 aktier var när kursen gått ner ytterligare.

Sedan dess har resan varit något av en bergodalbana, upp och ner. Jag har varit på plus ett antal gånger sedan mitt första köp och jag har varit på minus än fler gånger. I dag rasade kurser efter dåliga besked från Taiwans handelskommission vilket gör att jag i skrivande stund är back 31,95% sedan köp. Det är dock fortfarande en bransch jag tror på, frågan är bara vilka som kommer bli branschens vinnare om ett par år.

Ubisoft

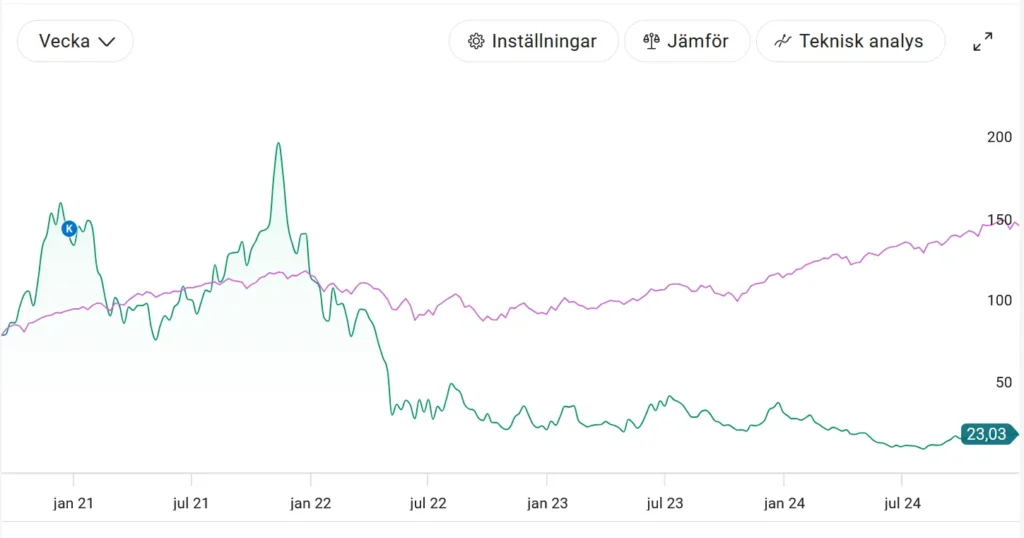

Den här gången börjar vi med grafen och den här gången är säljer i början korrekt. Däremot vet jag inte riktigt hur om jag skall inkludera det här. I slutet av oktober 2019 så köpte jag Ubisoft för 44,81 euro och i januari 2020 sålde jag dom för 65,34 euro. Men det här handlar ju om 00-talet så jag tänker att vi ignorerar den affären. I stället så fokuserar vi på 2024 där jag tänkte att efter en lång period utför för företaget var det kanske dags att gå in igen. De hade ett par större spelsläpp framför sig och kanske skulle det nu vända.

Detta var dock något av en chansning, jag kände till deras dåliga rykte och att många var väldigt skeptiska till deras kommande släpp. Jag hoppades bara att det redan var inpriset i kursen och att den möjliga uppsidan skulle vara större än nedsidan. Tyvärr visade det sig att de nya spelsläppen skulle vara riktigt dåliga och kursen fortsatte utför. Jag köpte sammanlagt 350 aktier i mina två köp och jag är i dag back 36,67%.

Står i valet och kvalet mellan att sälja eller vänta på det potentiella utköp från börsen som rykten talar om.

Unity

Här kommer mitt överlägset största bottennapp under 20-talet. Det började med att jobbet köpte in ett antal VR-headset. Dessa användes (och används än i dag) inom andra områden än vad jag jobbar med. Men vi andra fick möjlighet till en introduktion till att användas dessa för skojs skull privat, tex låna hem över en helg.

Detta gav mersmak och snart köpte jag ett eget VR-headset, vilket var perfekt sen under den kommande pandemin då jag använde det i princip dagligen både för underhållning men också som en del av min dagliga motion.

En sak som jag tidigt märkte var att Unity varkade dominera när det kom till VR-appar. Vart och vartannat spel tycktes till exempel vara tillverkat i Unity. Det gjorde att jag fick upp intresset för det bolaget och eftersom det kändes som att VR bara skulle bli större i framtiden så borde också Unity ha en positiv framtid.

Det började också positivt, jag köpte 100 aktier för 148,78 dollar i december 2020 och i november 2021 var kursen som högst uppe i 201,23 dollar. Sedan gick det snabbt utför. Unity tog några mycket dåliga beslut som vände deras kunder mot dom och som de aldrig lyckats återhämta sig från. I skrivande stund är jag back 79,32%.

Vilka är dina tre sämsta aktieköp under 20-talet?