Det har varit en lång väntan på att Avanza skall uppdatera exakt hur 2024 gick för min portfölj. Till att börja med hade jag utländska innehav vilket gjorde att mitt börsår pågick ända fram till och med den 31/12. Men sen hade jag också några fonder och det har tagit tid för dom att uppdateras.

Först hände inget med fonderna under ett par dagars tid. Sen uppdaterades dom till sist, men utvecklingen hos Avanza förändrades inte. Men efter ytterligare någon dag så uppdaterades till sist siffrorna hos Avanza till vad jag gissar på är min slutgiltiga utveckling. Så här gick 2024 för min portfölj:

Jag var på väg upp mot +30% innan det gick utför i slutet av året. Så klart vill man alltid nå ännu längre och högre siffror, men det är svårt att klaga när året i slutändan varit så gott som det varit för min portfölj.

Frågan är bara vad framtiden har att vänta nu när jag haft två riktigt goda år på raken med +38% år 2023. Är det nu det vänder? Eller kan portföljen fortsätta att hålla huvudet över index?

Hur var 2024 för din portfölj? Vad tror du om 2025?

Traditionsenligt ser jag tillbaka på det föregående året och försöker identifiera vilka av mina inlägg från 2024 som jag personligen tyckte var bäst. Jag tittar även på vilka ni som läsare gillade bäst i form av de som lästes av flest personer samt vilket ni läsare spenderade mest tid med.

Vi börjar med er favorit, det av inläggen som lästes av allra flest personer. Det var ett inlägg som handlade om den rikaste procenten i Sverige och frågan var så klart om du tillhör den procenten. Jag kan förstå att det inlägget var populärt för vem gillar inte att drömma om hur du bygger upp en förmögenhet över tid. Kommer du någonsin att nå toppen i Sverige? Tillhör du den rikaste procenten i landet?

Att räkna hur många som läst ett inlägg är ett sätt att mäta vilket som är populärast. Men det finns ju en viss grad av slump inblandat i det hela. När på dagen det är postat, om det fick uppmärksamhet i sociala medier, om ”rätt” person delade det osv. Ett annat sätt att mäta popularitet eller möjligtvis kvalitet på är hur länge folk faktiskt spenderade med att läsa inlägget.

Hur många som läser ett inlägg är ett sätt att mäta vad som är populärast, ett annat sätt är hur länge de som faktiskt läser inlägget spenderar med att läsa det. Det är ju ett tecken på att de faktiskt gillar vad det läser och inte bara öppnar bloggen läser första stycket och sedan genast drar. Den inlägg ni läsare i snitt spenderade längst tid med att läsa var: Bloggens framtid – Dags att gå i pension?

Jag antar att folk uppskattade att få följa med i mina tankar och reflektioner kring bloggens framtid. Sedan finns det så klart brister med även detta sätt att mäta eftersom olika inlägg är olika långa. Men det var inte det längsta inlägget jag skrev under året så något säger det nog.

Då över till vad jag tycker, vilka är mina favoritinlägg från 2023? För att inte upprepa saker är de två som ni valt uteslutna ur listan jag får välja från. Det är verkligen inte lätt att välja. Troligtvis kan resultatet varier beroende på vilken dag jag går igenom mina gamla inlägg och vad jag är sugen på för stunden.

Men en sak slog mig när jag gick igenom alla inlägg. Jag lyfter ofta olika problem i Sverige. Osäkerheten kring framtida pension, att många svenskar har bekymmer med kronofogden, att många har små eller inga marginaler samt att folk tar riktigt usla beslut för sin privatekonomi. Dessa inlägg är mer en nulägesbeskrivning av verkligheten än något jag vill lyfta fram som bra inlägg. Därför har jag undvikit dessa och i stället försökt sätta samman en lista med lite mer positiv ton, inlägg som fokuserar på lösningarna till dessa problem. Jag lyfter även något inlägg kopplat till forskning då detta är ett område jag vill skriva mer om i framtiden.

Här är mina tio favoritinlägg från 2024 utan inbördes ordning:

Ett oerhört lyckat börsår är över Här är det faktiskt ni läsare som påverkat mig då jag fick så positiv feedback på denna inlägg i sociala medier. Ett citat ”Även om din avkastning är imponerande är jag ännu mer imponerad av ditt resonemang, tack för att du delar med dig”.

Vad är pengar om du inte har hälsan Titeln säger egentligen allt, pengar är viktigt, hälsan är mycket viktigare. Jag valde detta inlägg eftersom av tusentals inlägg i min gamla och min nuvarande blogg så var detta första gången jag skrev om hälsa.

Lyssnar du på fel personer Ett rätt kort inlägg men med ett viktigt budskap. Det finns så många människor som försöker hålla tillbaka dig. Dessa människor är märkligt nog nästan alltid sådana som själv aldrig lyckats. Varför lyssna på dom?

Undvik livsinflation Ett kortare inlägg där jag försöker dela med mig av ett tankesätt som drastiskt minskar risken att du skall drabbas av ekonomiska bekymmer i framtiden.

Skönlitteratur med positiv syn på entreprenörskap Det är sällan litteratur sprider ett positivt budskap om entreprenörskap och vikten att ha god hand om din privatekonomi. Antingen förekommer det inte alls eller så är företagaren skurken i boken. Därför vart jag glad en bokserie jag lyssnade på under förra året.

Mina tre bästa aktieköp under 20-talet Jag delar sällan med mig av min portfölj och mina innehav då jag inte tycker att någon skall köpa en aktie bara för att en främling på Internet har köpt den. Men här gjorde jag ett undantag och berättade min mina tre bästa aktieköp under 20-talet.

Mina tre sämsta aktieköp under 20-talet Om du delar med dig när allt är guld och gröna skogar behöver du så klart också dela med dig av dina mörkaste stunder.

Börja spara, må bättre! Kan det vara så att sparande inte bara är bra för plånboken, det är bra för ditt psykiska välbefinnande med? Just så visade en ny forskningsstudie att det är.

Ta hjälp av andra eller vara self-made Att klara sig själv och lyckas på egen hand har blivit något många skryter om. Då kan det vara skönt att höra en extremt framgångsrik person, Arnold Schwarzenegger, som lyckats nå toppen i världen inom flera olika områden säga det motsatta. Han säger det motsatta, att han aldrig hade lyckats utan andras hjälp.

Vad tyckte du som läsare om inläggen jag skrev under året? Hade du någon favorit? Och var det något inlägg du tyckte var ett riktigt bottennapp och verkligen inte vill att jag skall skriva fler av den typen?

Nu när vi är ett par dagar in på 2025 så passar jag på att reflektera över det gångna året. Var det ett lyckat år eller sög det? Innan jag går in på mina egna tankar om året så tänkte jag kort dela med mig av vad andra tycker. Jag passade nämligen på att fråga folk om hur deras år varit på X. Alternativen var ”Fantastiskt, älskar 2024”, ”Det slog mina förväntningar”, ”Ett medel-år” samt ”En mardröm-vill glömma”.

Jag vet inte om det kan ses som logiskt, men det populäraste svaret var just ett medel-år vilket nästan 50% svarade. Så jag antar att för majoriteten så var 2024 ett år utan höga toppar eller djupa dalar.

Positivt är att det mest negativa svaret, att 2024 var en mardröm de ville glömma, också var det minst vanliga svaret. Endast 12% verkar ha haft ett riktigt uselt år. Nu är naturligtvis 12% alldeles för många, drömmen vore att alla hade haft åtminstone ett helt okej år. Men tyvärr är det inte realistiskt så vi får helt enkelt glädja oss åt att 88% hade ett okej eller ett bättre år.

När de kommer till de två mest positiva svaren, att året varit över förväntat samt att året varit helt fantastiskt så svarade 21,7% respektive 16,9% detta. Detta betyder att 44,6% hade ett riktigt gott år. Det får väl ändå ses som rätt bra?

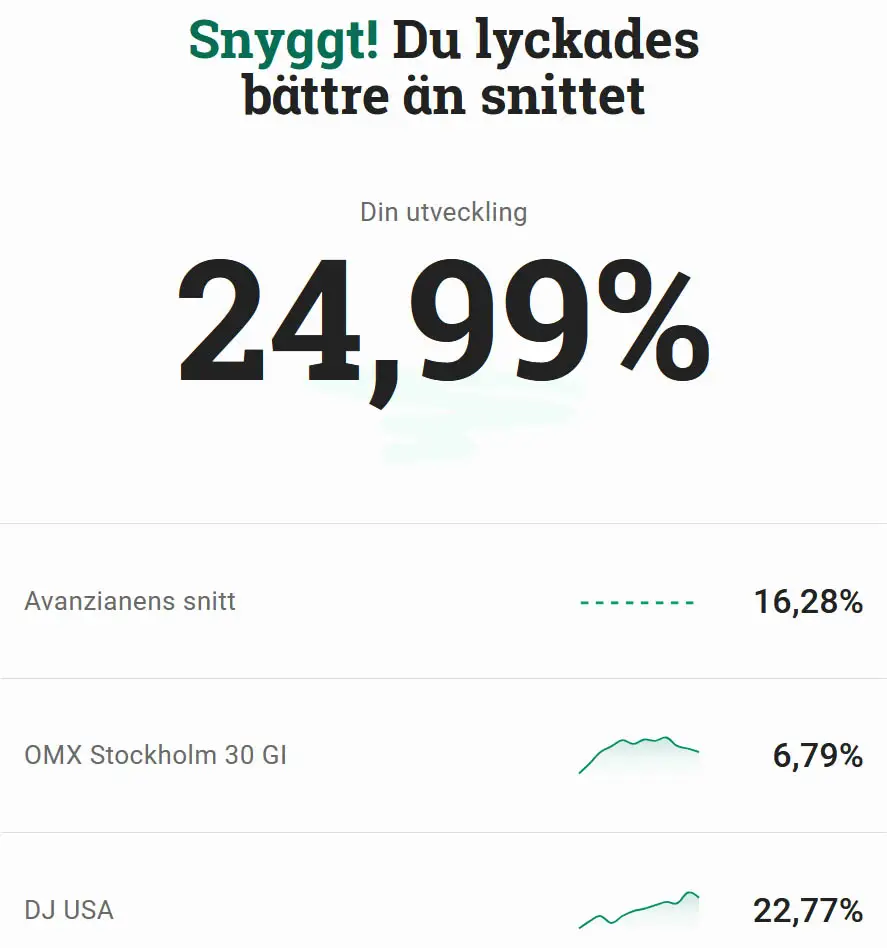

Nog med vad andra tycker om året, hur var mitt 2024? Ni vet redan från ett tidigare inlägg att min portfölj gick bra. Den slutade på ungefär +25% vilket slog både index och snittpersonen på Avanza. Men ett år är ju så mycket mer än bara börsen, hur har allt annat gått?

Den största och mest givande händelsen under förra året var att jag fick ett nytt jobb. Jag trivdes bra på min gamla arbetsplats och hade inga planer att lämna. Men så började min nuvarande arbetsgivare att headhunta mig under våren och strax innan sommaren skrev jag på ett anställningsavtal med dom. Tre månaders uppsägningstid betydde att jag började min nya anställning i början av hösten.

Jag kommer inte gå in i detalj på det nya jobbet här, det skulle göra inlägget alldeles för långt, så det får vänta på ett kommande inlägg. Men korta versionen är att det var varit roligt, utvecklande, utmanande och extremt mycket jobb. Bidrar helt klart till ett positivt år.

En sak som började året väldigt bra var mitt tränande. Hade äntligen fått tag i det och fått rutin i det igen. Men sen kom det som hindrar 2024 från att få högsta betyg av mig. Jag vart sjuk i början av juni. Återigen skulle bli ett alldeles för långt inlägg om jag gick in på det i detalj här, men kanske gör det i ett framtida inlägg.

Men korta versionen är mykoplasma. Först fick jag feber, den gick över efter en tid. Men sen hade jag ont i halsen, hosta och en puls som kunde dra iväg i 150 av en lugn promenad till matbutiken och det ville inte ge sig. Först nån gång i september började jag känna mig helt återställd. Dvs jag hade de här problemen hela sommaren och lite till. Det gjorde naturligtvis så att min träning kom av sig helt och gjorde 2024 till ett sämre år än vad de annars hade varit.

Nu har så klart mer än så inträffat under året, tid med nära och kära, hur mycket roligt som helst med mina olika hobbyer och intressen osv. Men de klart största sakerna var nya jobbet och långtidssjuk. Sen är så klart alltid portföljens utveckling intressant om man likt jag skriver om privatekonomi och investerande.

Hur var ditt 2024? Vilka var dina största med och motgångar? Dela med dig!

I början av förra året skrev jag ett inlägg med titeln Bloggens framtid – dags att gå i pension? Där berättade jag varför jag en gång i tiden slutade publicera inlägg i min gamla blogg samt ställde mig frågan om det var dags att sluta blogga även i denna blogg. Det hela startade med att 2022 hade varit ett riktigt dåligt bloggår för mig. För många saker hade helt enkelt slagits om min tid och jag publicerade knappt några inlägg under 2022.

Under 2023 lyckades jag mer än fördubbla antalet inlägg jämfört med 2022, men det säger väldigt lite eftersom antalet inlägg under det föregående året hade varit så få. Därför ställde jag mig helt enkelt frågan, om så mycket annat slåss om min tid att jag gång på gång prioriterar bort bloggen är det verkligen värt att fortsätta?

Men i slutändan så konstaterade jag att bloggen betyder mycket för mig. Eller kanske snarare möjligheten att hjälpa och inspirera folk till en bättre ekonomisk framtid. Därför valde jag att fortsätta och för att pusha mig lite extra satte jag målet om ett inlägg i veckan. Det skulle innebära tre gånger så många inlägg som året innan. Jag ifrågasatte dock om jag skulle nå dit men sa att även om jag inte skulle nå hela vägen så bara jag publicerar fler inlägg än året innan så är det ju en vinst?

Ett par dagar senare så kom jag på att jag i regel presterar bäst under press så jag satte upp en utmaning för mig. Den gick ut på att om jag inte nådde mitt mål om ett inlägg i veckan eller bättre så skulle jag behöva böta 10 000 kr. Denna summa kunde dessutom komma att fördubblas beroende på hur ni läsare reagerade i social media.

Nu är året över och frågan är då om jag kommer att behöva böta. Det visade sig att jag hade rätt i att jag fungerar bäst under press för jag klarade målet och slipper därmed böter!

Utöver detta så delade jag också med mig lite om vad för typ inlägg jag skulle vilja skriva utöver mina vanliga inlägg. Det handlade bland annat om guider, mini-biografier likt den jag skrev om Charlie Munger samt fler inlägg som fokuserar på forskning inom finans.

Där kan man väl säga att det vart platt fall, jag har i princip inte skrivit något inom dessa områden. Främsta anledningen till det är nog att det är så tidskrävande. Ett inlägg inom dessa områden kräver många timmars arbete. Lägger man ihop allt från förarbetet och research, till skrivandet, korrekturläsande och att hitta passande bilder så tar den typen av inlägg lätt 4 – 10 timmar styck att skriva.

Faktum kvarstår dock att jag vill skriva den typen av texter så det kommer vara ett mål som ligger kvar för 2025. Om jag kommer att lyckas i år låter jag dock vara osagt men det vore kul om jag åtminstone fick till några få sådana inlägg även om majoriteten handlar om annat.

En annan sak jag lyfte var just tidsaspekten där jag konstaterade att inlägg i min gamla blogg tog sällan mer än en timma att skriva. Då var det inte konstigt att jag kunde publicera 3-5 inlägg i veckan. Här i min nya blogg tar dom sällan mindre än 2-5 timmar. Därför ville jag testa att skriva lite kortare och simpla inlägg. Ibland kanske kvantitet är bättre än kvalitet för skriver du tillräckligt många inlägg så kommer några få guldkorn av bara farten?

Detta är något jag testat att göra, särskilt mot slutet av året. Det hjälpte mig att kraftigt öka antalet nya inlägg jag publicerade. Men jag är fortfarande inte säker på om det var en bra grej att göra eller om jag vill fortsätta med det. Men kanske går det att mixa, ett par korta och några mer tidskrävande om vart annat?

För 2025 tänker jag inte sätta något nytt mål om antal inlägg. Men jag läser en del andra ekonomibloggar från och till och jag noterade att vissa satt mål för antalet läsare. Jag funderade på om jag skulle vilja göra något liknande. Det är ju lite mer utanför min egen kontroll även om så klart fler inlägg ökar chansen till många läsare.

När min gamla blogg var som störst hade jag runt 1,5 miljoner sidvisningar om året har jag för mig. Jag kollade just hur det såg ut för denna blogg 2024. Förra året hade denna blogg strax över 63 000 sidvisningar vilket betyder i snitt 1212 sidvisningar per inlägg. Sedan funkar det så klart inte så, jag har ju inlägg som är flera år gamla som folk fortfarande läser. Tex var ett av de mest lästa inläggen under 2024 ett jag postade år 2020.

Men det vore kanske kul att sätta ett sådant mål ändå? Några 1,5 miljoner sidvisningar kommer det uppenbarligen inte att bli. Men 100 000 vore kanske ett roligt och jämnt mål att sträva efter? Kommer inte sätta det som någon absolut gräns eller böter om jag inte når det. Men kanske ett kul mål, om jag når det så är det nice om jag inte når det så når jag kanske ändå fler sidvisningar än vad jag hade året innan?

Har du en egen ekonomiblogg? Eller kanske jobbar på liknande sätt i annan social media? Dela med dig av länken här och berätta om vilka mål du har för din blogg/YouTube/insta/TikTok etc nästa år!

Var går gränsen för om ett börsår varit lyckat eller usel? Går vi tillbaka till 2023 så slutade min portfölj på +38% vilket var högt över index och snittportföljen på Avanza, så det var uppenbarligen ett lyckat år för min portfölj. Men rent teknisk krävs det så klart inte så hög avkastning för att ett börsår skall vara lyckats.

Faktum är väl att om index är ner 10% och din portfölj bara är ner 8% så är det väl ett relativt lyckat år? Eller krävs det att du slutar på plus för att det skall ses som lyckat? Jag antar att vi alla har olika gränser för vad som räknas som lyckat men att slå index borde åtminstone vara en start?

Enligt Avanza så hade snittpersonen hos dom en utveckling på +16,28% under 2024, samtidigt stängde Stockholmsbörsen (OMX Stockholm 30 GI) på +6,79%. Jag vet ännu inte exakt hur min portfölj kommer att sluta då jag har några fonder som senast uppdaterades den 27 december. Dvs min slutsiffra kommer att ändras något när dessa uppdateras.

Men jag kan ändå redan nu konstatera att det varit ett lyckat börsår. Tyvärr inga +38% men jag ser ut att sluta på omkring +25%. Det hade kunnat se lite bättre ut om det inte varit för att det gick utför i december, vilket gör att jag kommer att sluta på ett par procentenheter under årshögsta.

Sett till procent så har följande innehav gått sämst under 2023: Unity -45,05% Smart Eye -32,96% Ubisoft -35,43%

Och bäst: Sea +161,97% Netflix +83,07% Storytel +70,89%

Jag kommer att återkomma med exakt utveckling för portföljen när allt är uppdaterat på Avanza. Hur gick din portfölj förra året? Vilket var din bästa respektive sämsta investering?