Jag har alltid köpt för att behålla, målet är att hitta investeringar jag vill äga resten av mitt liv. Sedan händer det naturligtvis att de förutsättningar som gjorde att jag en gång investerade i ett bolag har förändrats och jag får omvärdera situationen och byta ut ett innehav. Men de flesta innehav stannar i min portfölj i åratal.

Jag har inte heller försökt trada med mitt innehav, dvs sälja av det när det är på topp och köpa tillbaka det på botten. Som jag nämnt tidigare här i bloggen anser jag mig inte duktigt nog för att tajma marknaden och risken är stor att jag i stället skulle köpa dyrt och sälja billigt om jag försökte.

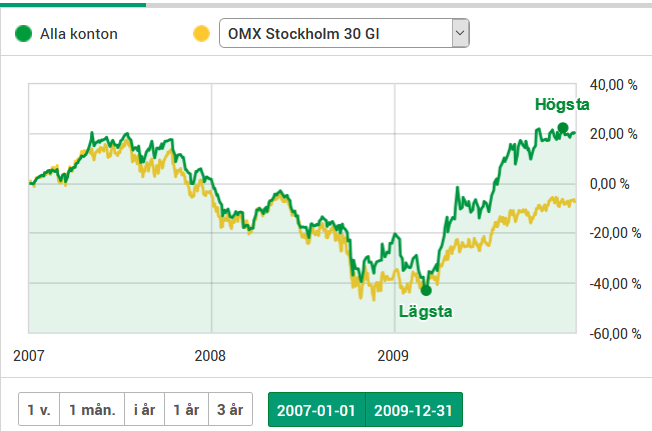

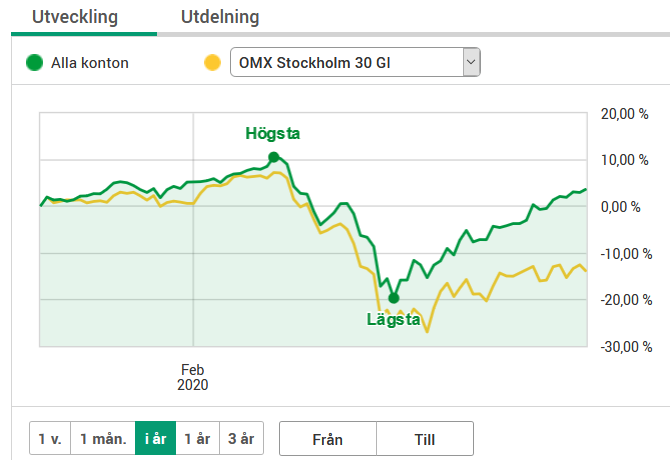

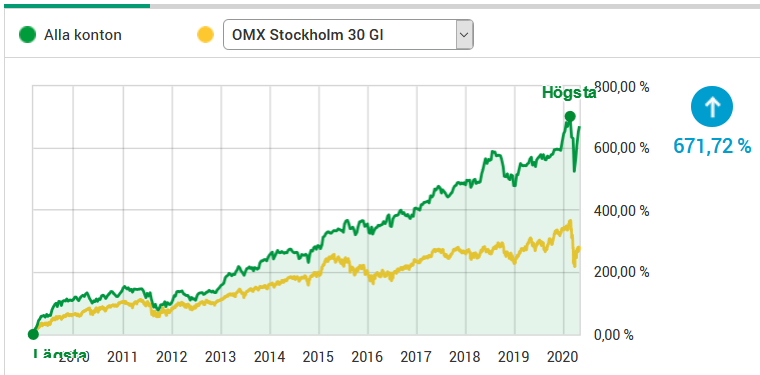

Denna strategi har minst sagt varit god för min portfölj historiskt:

Därför kan det nog låta konstigt när jag berättar att jag på riktigt överväger att göra tvärt emot det som historiskt har fungerat så bra för mig. Jag överväger att sälja hela mitt innehav!

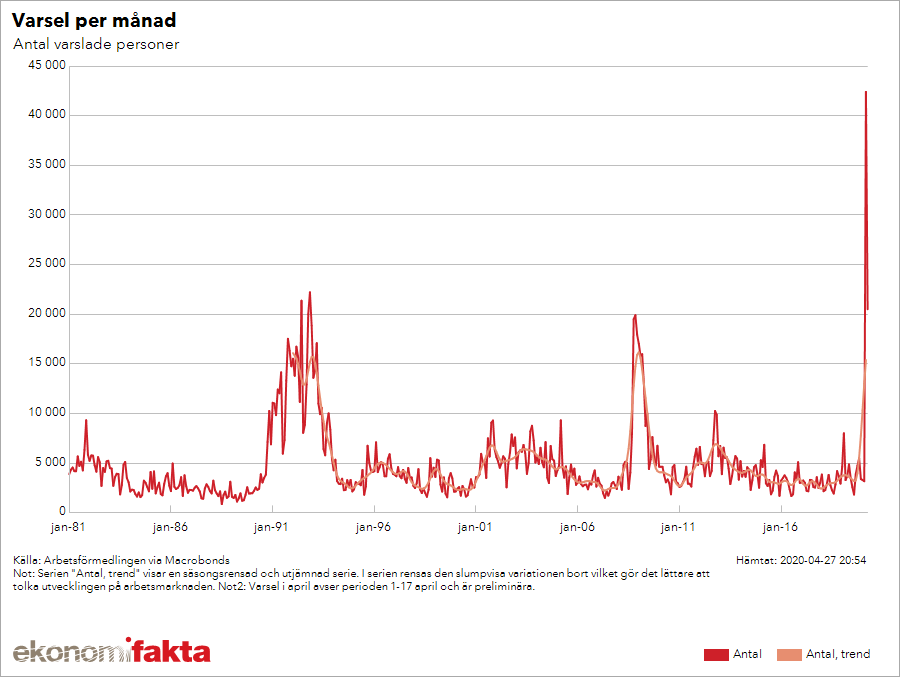

Varför överväger jag då detta? Mycket kan spåras till mitt förra inlägg om att börsen inte känns riktigt logisk just nu. Jag jämför Sveriges utveckling under Coronakrisen med den under finanskrisen och konstaterat att i princip allt verkar värre nu, arbetslösheten, antalet konkurser, bnp, varsel per månad osv. Allt utom börsen, börsen går markant bättre än under finanskrisen. Är det verkligen rimligt? Vad kommer hända när Q2 rapporterna kommer in med fler dåliga resultat? När folk börjar inse hur snabbt arbetslösheten stiger och vad de kostar stat och företag, när hela Sverige bromsar in och BNP drastiskt minskar, när konkurserna når rekordnivåer?

Dessutom handlar ju Sverige massor med omvärlden och många av våra handelspartner har stängt ner betydligt hårdare än vad vi gjort hittills under krisen vilket gör det rimligt att tro att vår export också kommer att minska kraftigt den närmaste tiden.

Därför tror jag att risken är stor att den återhämtning vi sett den senaste tiden bara är ett hack på vägen innan det bär utför igen en period. Ytterligare ett stålbad på börsen kan bli ett faktum innan världen så väl som börserna på riktigt börjar återhämta sig från Corona. Om så är fallet vore det nog inte så dumt att sälja av allt nu för att sedan återinvestera längre fram.

Min portfölj har gått mycket bättre än index under 2020, faktum är att min portfölj ligger på plus i år. Kanske värt att sluta när man ligger så långt före?

De senaste dagarna har jag vid flera tillfällen sett över mina innehav och funderat på att sälja. Men det är svårt av flera anledningar. Dels skulle det betyda att jag övergav hela min investeringsfilosofi som tjänat mig så väl under så många år till förmån för något helt obeprövat. Dels så har ju min portfölj, sett till nuvarande förhållanden gått väldigt bra, ska man verkligen ändra på något som går så bra? Dessutom är det ju möjligt att jag har helt fel om situationen i Sverige och omvärlden, jag långt från någon expert, jag är bara en glad amatör som ingen borde lyssna på i så allvarliga frågor.

Men framförallt så gillar jag min portfölj, bolagen som finns i den finns där av en anledning, det är bolag som jag gillar och som jag tror på. Nu säger experter att man skall skilja på bolag och på aktie vilket är helt rätt. Kanske är jag partiskt men även när jag neutralt försöker kolla på aktierna så är det aktier jag vill äga. Flera av dom är dessutom i branscher som skulle kunna tänkas gynnas av Corona (som gaming, e-handel och streamingtjänster) eller som har produkter folk köper även under sämre tider (som matbutiker och hygienartiklar). Det är helt enkelt svårt att hitta bolag i min portfölj som jag känner att jag borde sälja.

Jag har ännu inte bestämt mig hur jag kommer göra, kommer jag fortsätta med den strategin jag haft under så många år? Kommer jag sälja allt? Eller kanske en kompromiss där jag behåller de bolag jag tror kommer tjäna allra mest under rådande situation och säljer resten?

Hur skulle du gjort i min situation? Hur har du själv gjort eller planerar att göra med din egen portfölj?