I mitt förra inlägg skrev jag om mina mål för bloggen 2021, här kommer del två där jag fokuserar på mig själv, min ekonomi och mina investeringar i stället. Låt oss börja med de mål som inte har med pengar att göra.

Det enda mer personliga målet jag kommer på har att göra med hälsa och motion. Jag är gammal fotbollskille och har tränat väldigt mycket under min uppväxt. Men jag skulle också säga att jag bor i fel land baserat på hur min kropp fungerar. Så fort det är kallt så lämnar jag knappt lägenheten om jag inte måste, jag ogillar verkligen kylan.

Ju varmare det är desto mer energi får jag och desto mer aktiv blir jag, ute och gör saker. När vi har värmebölja mitt i sommaren, 35 grader i skuggan och det är så varmt att de flest andra håller sig inomhus i skydd för solen framför någon fläkt så kan jag vara sprängfylld med energi, ute och springa intervaller när solen står som högst och må super.

Under alla år med lagidrott vart jag tvingad att vara med på träningar och matcher oavsett vilket väder vi hade. Tyvärr så är dagarna med varmt väder i minoritet i Sverige vilket helt klart påverkat min motion mycket sedan skador tvingade mig att sluta med fotboll.

Det är inte ovanligt att jag tränar eller motionerar flera gånger i veckan under april till och med september. Särskilt när vädret är som allra bäst runt slutet av juni till mitten av augusti så blir det mer eller mindre träning och/eller motion dagligen. För att sedan mellan oktober och mars bara släpa mig iväg till gymmet någon gång då och då på sin höjd.

Att bara motionera halva året i kombination med att jag har många stillasittande intressen och hobbys är inte den bästa kombinationen att ha. Särskilt när åren går och tickar på. Stillasittande intressen förutsätter motion vid sidan om för att vara hållbart.

Jag älskar mina hobbys och intressen, jag har ju dom av en anledning, så dom kommer jag inte att byta ut. Jag utesluter inte att på heltid eller deltid flytta till ett land vars klimat passar mig bättre i framtiden, men det är inte aktuellt än på ett antal år då jag har ett jobb jag trivs väldigt bra med och jag vill ha nära till släkt och vänner. Då återstår att hitta ett sätt som får mig att motionera om inte lika mycket som under den varma delen av året så åtminstone klart mer än vad jag gjort historiskt.

Faktum är att jag tror att pandemin har hjälp mig lite här för under pandemin har jag av förståeliga skäl inte velat gå till gymmet. Så redan förra våren började jag att köpa hem lite träningsutrustning. Något jag inte varit ensam om, det har varit svårt att få tag i vissa saker. När jag ville köpa fler hantlar i våras var de slut över allt, skulle komma in nytt till hösten. När jag under hösten kollade så var de slut över allt, skulle komma in nytt i januari. När jag kollade i början av januari så stod det att de skulle komma in i april och när jag kollar nu i dag har det datumet ändrats till juni. Någon som investerat i de bolag som tillverkar denna typ av utrustning?

Men lite träningsutrustning fick jag åtminstone tag i och började använd sporadiskt hemma. Sedan allteftersom det vart varmare ute så gick jag över till att träna på ett rätt skapligt utegym i närheten. Nästa steg kom i höstas när smittspridningen i samhället åter ökade drastiskt. Då passade jag att köpa ett VR-headset på rean under Black Friday. Under hösten hade vi börjat använda sådana på jobbet vilket fick upp mitt och flera kollegors intresse så jag var inte ensam om att skaffa ett under hösten.

Bortsett från att du kan använda dessa headset för möten, socialt umgänge med vänner samt olika typer av spel och underhållning så finns det flera typer av tränings och motionsprogram som får en riktigt svettig.

Så köp av träningsutrustning och VR-headset som jag kanske inte hade gjort om det inte varit för pandemin har varit en bra start för att minska bristen på motion. Nu i januari har jag motionerat betydligt fler gånger än vad jag gjorde i januari förra året. Det kommer nog aldrig att ligga på samma nivå som under den varma delen av året men jag har hittat en väg som åtminstone gör att det inte längre är så katastrofalt som det varit tidigare år.

Så målet blir att under 2021 försöka hålla motionen uppe och med tiden utöka den träningsutrustning jag har hemma för att locka till mer motion under den kalla delen av året.

Nu över till ekonomi och investeringar, den delen de flesta av er troligtvis är mest intresserad av.

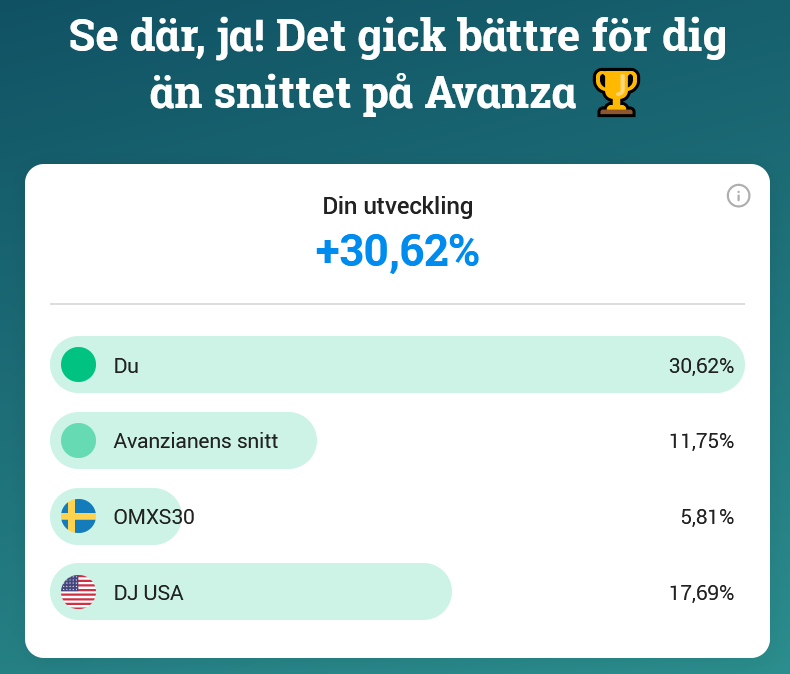

Jag kommer inleda med att göra er besvikna, jag har nämligen inga speciella mål med börsen för 2021 eller någon särskild aktie som jag tror kommer bli nästa raket. Jag har aldrig ansett mig duktig nog för att förutspå hur börsen kommer gå eller hitta den där aktien som ingen annan hittat och som kommer att tiodubblas under året. Jag har nog helt enkelt haft väldig tur med de köp jag gjort mest på känsla.

I stället är jag rätt tråkig, jag låter det tuffa på år in och år ut. Köper aktier jag gillar och säljer aktier jag inte längre gillar så mycket. Målet är alltid att hitta aktier jag skulle vilja äga resten av mitt liv men då saker och ting hela tiden förändrats så är det ju inte ovanligt att de anledningar som gjorde att jag en gång köpte aktien inte längre stämmer några år senare.

Jag har inte heller någon sexig sparkvot jag kan skryta om där jag har ett fast mål för hur mycket som skall sparas varje månad. Tvärt om bara slänger jag över lite som jag känner för, ibland inte ens fören när nästa månad kommer. Det blir så klart oftast mycket mer än vad en vanlig Svensson sparar, ofta nån stans mellan 25-60%. Men inte för att jag har någon särskilt plan eller mål för det utan för att jag har relativt billiga intressen, shopping är tråkigt och nått måste man ju göra med alla pengar som blir över.

Däremot har jag något utanför börsen jag skulle vilja investera i. Jag har länge varit fascinerad av tanken på att bo gratis eller till och med tjäna pengar på boendet genom att hyra ut.

Jag är inte intresserad av en inneboende och i Sverige är det bökigt att köpa en lägenhet bara för att hyra ut då bostadsrättsföreningar sällan tillåter att du hyr ut längre än något år. Ägarlägenheter finns det ont om i Sverige, åtminstone i staden där jag bor. Jag är heller inte redo att ta steget till att köpa hus.

Men det finns ytterligare ett alternativ, vilket är det alternativ jag är intresserad av och det är att köpa en lägenhet med uthyrningsdel. Det räknas som inneboende vilket gör att bostadsrättsföreningen inte har något att säga till om samtidigt som uthyrningsdelen gör det till en helt egen separat lägenhet.

Utmaningen här är flera. Till att börja med så trivs jag väldigt bra i min nuvarande lägenhet så jag kan inte tänka mig att byta till vad som helst, tvärt om så bör det ju helst vara ett steg uppåt i jämförelse. Jag vill även att den skall ligga på hyfsat nära avstånd till jobbet och jag vill att den skall ligga rätt centralt i staden för att göra uthyrningsdelen attraktiv och lätt att hyra ut även under sämre tider.

Den största utmaningen är dock att det finns relativt få lägenheter med uthyrningsdel. Jag har haft det på bevakning på Hemnet i runt ett och ett halvt år nu och det dyker upp kanske 2-4 objekt i månaden. Så få objekt i kombinationen med de övriga kraven jag har ovan gör det inte lätt att hitta en lägenhet jag verkligen vill ha. Men jag ger inte upp, jag skyndar långsamt och jag fortsätter att ha det på bevakning, kanske är 2021 året där den perfekta bostaden slutligen dyker upp.

Jag betalade av lägenhetslånet för min nuvarande bostadsrätt för många år sedan, vilket i efterhand med den ränta vi haft det senaste tio åren helt klart visat sig vara ett misstag. Så jag tror att jag skulle tjäna en hel del på att vara belånad så länge räntan är så låg. Så det vore nog inte helt fel att låna ett par miljoner när jag köper nästa och sedan använda uthyrningsdelen för att täcka alla kostnader och kanske lite till.

På ännu längre sikt kan jag se mig utöka det hela till att köpa flera objekt för uthyrning, då troligtvis mindre hus och liknande. Jag har faktiskt en kollega som nyligen startat upp ett eget företag vid sidan av jobbet för att göra just detta. Men i mitt fall så ligger vi nog ett antal år framåt så det är inget för 2021.

Jag har ytterligare en grej inom ekonomi och tjänar pengar som jag funderar på men det är mer ett koncept än konkret grej samt det befinner sig i tidigt idéstadium än så länge. Så inget som är redo att lyftas här men jag bollar kanske mina tankar om det i ett inlägg senare under året.

Det var i korta drag mina mål, tankar och planer för 2021, vilka är dina?