Många som sparar kritiseras av andra för att aldrig unna sig. Du måste ju leva med! Samtidigt kritiseras folk som kanske unnar sig lite väl mycket för att de inte sparar. Du måste ju ha marginaler om något oväntat inträffar! Tänk om det vore möjligt att både äta kakan och ha den kvar? Är det möjligt att både unna sig och spara samtidigt?

Om du är snål kommer inte ha några problem att spara, men du kommer också att ha svårt att unna dig saker. Om du är slösaktig köper du allt, impulsen styr, shopping är en passion. Du kommer unna dig men ha svårt att spara då pengarna snabbt tar slut.

Jag har själv en kompis som tillhörde den snålare skaran när han gick på gymnasiet. Hans föräldrar spenderade då, pga jobb, ett år utomlands. Min kompis och hans bror hade fått massa pengar från föräldrarna för att täcka årets kostnader. När min kompis bror bad min snåla kompis att köpa toalettpapper så svarade min kompis: nej jag behöver inte toalettpapper, jag kan gå på toa i skolan. Han lyckades även med konststycket att snusa i flera år utan att köpa en snusdosa själv.

Motsatsen är så klart alla människor som har för mycket månad kvar i slutet av lönen. Jag minns än i dag hur en äldre kollega för ett antal år sedan högt förklarade att med hennes lön är det minsann helt omöjligt att spara. Då tjänade hon mycket mer än mig och hennes barn var utflugna så hon hade inte den kostnaden. Själv satt jag där och valde att inte nämna att jag utan att anstränga mig kunde spara flera tusenlappar i månaden på min lägre lön trots att jag upplevde mig själv som ganska slösaktig.

Men snål och slösaktig är de två extremerna, det finns mellansteg. Låt mig introducera ekonomiskt omedveten och ekonomiskt medveten. Som ekonomiskt omedveten varken snålar eller slösar du. Du köper helt enkelt det du behöver när du behöver det. Går kontorsstolen du har till ditt hemmakontor sönder köper du en ny. Börjar din telefon efter några års användande bli seg köper du en ny. Är det dags för en ny jacka så köper du en ny.

Dessa saker behöver inte vara billiga, tvärt om kanske du unnar dig ordentligt. Du kan ha en förkärlek för kvalitet eller exklusivare märken. Detta ger troligtvis också utrymme för att litet sparande. Du kan sätta av några hundralappar eller kanske till och med någon tusenlapp i månaden.

Det sista alternativet, det som jag anser att alla bör sträva efter, är ekonomiskt medveten. Detta lämnar likt den ekonomiskt omedvetne utrymme för att unna dig, köpa dyrare saker, exklusiva märken osv. Faktum är att detta alternativ lämnar på sikt störst utrymme av de olika alternativen när det kommer till att unna sig, till och med mer än för den slösaktige. Samtidigt så lämnar det även ett stort utrymme för att spara.

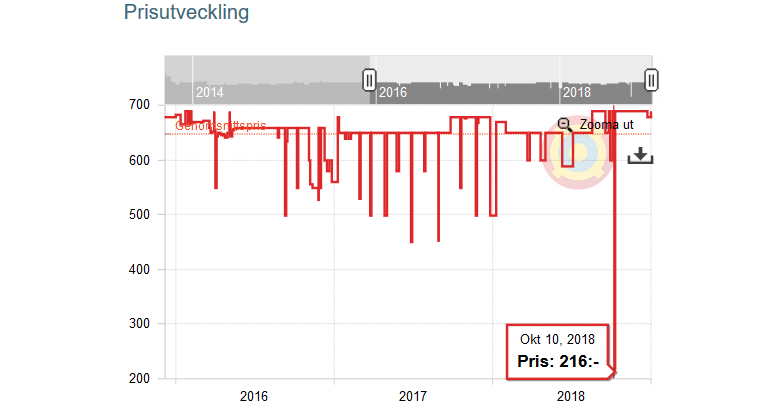

Den ekonomiskt medvetne köper allt denne vill ha, men när det är möjligt så sker köpen vid rätt tillfälle. I stället för att köpa den nya kontorsstolen när den gamla går sönder så lägger du som medveten in ett par olika modeller av stolar till bevakning på en prisbevakningssite när du märker att din nuvarande börjar bli sliten. Några månader senare får du ett larm om priset på en av dom sänks med 1500 kr och du slår till.

Den ekonomiskt medvetne vet att runt var fjärde år behöver hon byta mobil så när det börjar bli dags kommer detta inte som någon överraskning i stället kan köpet enkelt tajmas in så att förra årets modell köps när den nya modellen släpps och den gamla reas ut billigt.

Den ekonomiskt medvetne har kanske en förkärlek för märkeskläder, kläder som är betydligt dyrare än andra, men passar på att köpa dom när de är på rea och nersatta med 50%.

Detta lämnar en hel del utrymmer för att äta kakan och ha den kvar. Du köper saker, du köper fina grejer, du lägger pengar på kvalitet och dina intressen. Men genom att du försöker att genomföra köpen vid rätt tillfälle så lämnar det samtidigt utrymme för ett större sparande.

Ju mer ekonomiskt medveten jag själv blivit desto mer försöker jag göra detta. Jag har ofta produkter för stora belopp på bevakning på Prisjakt och de flesta saker jag vill ha men som jag inte behöver akut köper jag den vägen.

Under årets sommar brände jag en hel del pengar. Jag köpte en ny säng, nytt täcke, nya kuddar och övriga sängkläder. Här valde jag att köpa lite dyrare saker som ergonomiska kuddar, täcke och lakan som är specialutformat för att sänka temperaturen och leda bort värme osv. Jag bytte även ut en stor del av vardagsporslinet. Sedan skaffade jag en persienn till ett fönster som saknade en vilket innebar att ta en firma som mätte, tillverkade den i deras fabrik och slutligen installerade den.

Vissa saker som persiennen var det bara att glatt betala fullt pris för. Men mycket annat passade jag på att köpa på de stora reor som var i somras. Tex är det sängrea i de flesta butiker varje sommar där många modeller är nersatta med 30-60%. De ergonomiska kuddarna kostade runt 1200 kr styck i stället för 1600 kr osv. Totalt hade allt det jag shoppade i somras gått på runt 50 000 kr men eftersom jag valde att handla vid rätt tillfälle så slutade det på cirka 27 000 kr.

Skillnaden är alltså runt 23 000 kr vilka jag kan spara, investera på börsen. Eller om jag skulle vilja ”unna” mig ännu fler saker.

Nu kanske någon säger att det är ju bra att spara pengar men jag orkar inte hålla koll på priser och jaga rabatter hela tiden. Grejen är den att nu för tiden behöver du inte göra det. Alla vet att det snart kommer en stor rea i samband med Black Friday. Alla vet att det därefter kommer en stor rea under mellandagarna osv. Lägg sedan till prisjämförelsetjänster som låter dig lägga in ett objekt till bevakning, glömma bort det och få en notis 8 månader senare när det är på rea. Vart jag vill komma är att det i princip inte krävs någon tid alls för att jaga bra priser nu för tiden. De stora har du koll på och de små får du en notis om i mobilen när de inträffar.

Den som slösar har sällan möjlighet att faktiskt unna sig utöver lite spontanshopping eftersom det sällan finns några pengar kvar att unna sig för. Pengarna börjar sina inte långt efter att lönen kommit och snart finns det inte mycket över till annat än mat på bordet.

Den som är ekonomiskt medveten bygger med tiden upp en åtminstone mindre förmögenhet. Jag hade själv betalt av mitt bostadslån innan jag fyllde 30 år och har i dag dessutom ytterligare ett par miljoner i tillgångar i form av investeringar och likvider. Detta gör att jag i dag kan unna mig vad jag vill när jag vill det. Och då har jag aldrig snålat för att nå ditt jag är i dag, tvärt om så har jag alltid köpt det jag verkligen vill ha och jag har ätit restaurangmat betydligt oftare än vad som är bra för midjemåttet.

Allteftersom den ekonomiskt medvetnes förmögenhet byggs upp når du en situation där du kan unna dig även när det inte sker vid rätt tillfälle. Jag har tex just köpt en ny mobil och en ny smartwatch. Bägge är av nya modeller och beställdes veckan innan de släpptes. Dessutom den dyrare pro-modellen på mobilen och motsvarande dyrare variant av klockan. Allt betalades kontant utan upplåsning på något abonnemang eller avbetalningsplan.

Nästa månad kommer jag troligtvis att köpa en ny dator, denna kommer att gå på runt 20 000 – 30 000. Även denna kommer köpas kontant utan någon avbetalningsplan eller liknande. Jag var i början av hösten på en weekend med några barndomsvänner, senare denna månad har vi en ny inplanerad.

Förra veckan var jag ut med en vän som studerar, det vart taxiresa, middag på restaurang, öl på en pub osv. Utan att tveka stod jag för hela notan. Min vän erbjöd sig att Swisha men det ignorerade jag. I dag skulle min mor och jag åka och hälsa på morfar. På vägen dit skulle mamma in i en matvarubutik och handla. När hon plockade fram sitt kort för att betala tog jag i stället fram mitt och betalade.

Dessa saker skriver jag inte på något sätt för att skryta eller för att framstå som bättre än någon annan. Tvärt om så har jag som alla andra brister och jag säger och gör säkert ofta saker som andra stör sig på. Det är dessutom långt från alltid jag betalar för någon annan, nu råkade dessa två tillfällen ha inträffat med några dagas mellanrum av en ren slump. Det kan gå månader utan att jag gör något sådant.

Var jag vill komma är att jag, trots att jag nästan hela mitt yrkesliv tjänat under medellönen i Sverige, befinner jag mig i dag i en situation där jag nu kan unna mig saker jag verkligen vill ha utan att behöva reflektera särskilt mycket över priset eller att det har någon påverkan på min ekonomi i övrigt. Dit har jag kommit genom att ha försökt vara ekonomiskt medveten under många år.

Än i dag väljer jag i regel att köpa vid rätt tillfälle snarare än här och nu. Men när det är saker som är viktiga för mig, saker som rör vänner eller nära och kära eller saker som kanske är lite onödigt men som är givande för något intresse eller hobby jag har så kör jag bara.

Om jag som tjänat under medellönen i Sverige nästan hela mitt yrkesliv kunnat ta mig dit så kan du också. Jag är till och med säker på att du kan lyckas mycket bättre än mig ekonomiskt, jag har trots allt varit rätt slösaktig i perioder.

Om jag tagit mig till en situation där jag kan äta kakan och ha den kvar samtidigt så kan du med! Var befinner du dig själv i dag? Är du en spara eller en slösa? Hur ser din långsiktiga plan ut?