För ett antal år sedan var jag på en middag med bordsplacering och de flesta vid mitt bord var sådana jag aldrig tidigare träffat, inklusive en herre i 50-årsåldern som satt bredvid mig och som jag kom att prata med en hel del under middagen.

Efter att ha talat med honom en stund så fick jag veta att han till vardags var grundare och VD för ett medelstort företag med ett hyggligt antal anställda. Det i sig och vad företaget gör var naturligtvis intressant att lyssna på. Men vad jag tyckte var mest intressant var vad han gjort när han inte satt på sitt kontor och var chef över alla sina anställda.

Den här mannen hade nämligen genom sitt entreprenörskap och företagande nått det läget i livet där han i princip kan göra vad han vill, han skulle inte behöva arbeta en dag till i sitt liv och ändå kunna leva gott fram till döden. Än hade han dock inte slutat som VD och sålt sitt företag, något som jag inte heller tror att han kommer att göra de närmaste åren även om han talade lite om det, min uppfattning är att han tycker att det är för roligt för att sluta med helt.

Vad han gjorde var att han en dag i veckan var ”ledig” från sitt företag och i stället jobbade som lärare i ett yrkesämne på en gymnasieskola. Han sa att han kände att det var hans sätt att ge tillbaka efter all framgång han haft i sitt yrkesliv och med sitt företag.

Naturligtvis var ämnet han undervisade i nära relaterat till vad hans företag jobbar med, dvs ett område där han verkligen är expert. Detta var uppenbarligen inget han gjorde för att han behövde pengarna, utan det var någon han verkligen ville göra och som han tyckte var rolig och givande.

Han undervisade i årskurs tre så det handlade alltså om elever som snart skulle ta studenten och ge sig ut på arbetsmarknaden. Han hade som personligt mål att fixa jobb åt minst två av sina elever varje läsår. Eftersom han själv undervisade dem så hade han bra koll på vilka av eleverna som var ambitiösa, vilka han kunde lita på och vilka som var drivna och duktiga inom hans ämne.

Genom sin roll som företagare hade han byggt upp ett stort kontaktnät med andra företagare i branschen. Dessa företagare har en personlig relation till honom och de vet att de kan lita på honom. Om han rekommenderar någon till dem så vet de att han inte skulle göra det om inte personen han rekommenderar verkligen var duktig och värd att anställa.

Hittills hade han med råge överträffat målet om att fixa jobb åt minst två av sina elever per läsår då han själv anställt ett par elever varje år samtidigt som han genom sina rekommendationer årligen fixat jobb för ytterligare ett par.

Vad skulle du göra med ditt liv när du kunde göra vad du ville och pengar inte var ett problem? Har du nån plan för hur du skulle kunna ”ge tillbaka” och hjälpa andra?

——————————————– Inlägget publicerades ursprungligen i min gamla blogg under 2008 och har redigerats för publiceringen här.

Pandemin har haft stor påverkan på vårt samhälle så väl privat som i våra yrkesliv. Folk har förlorat nära och kära, vissa har blivit av med jobbet, andra är permitterade, många jobbar hemifrån, företag har gått i konkurs eller riskerar att gå i konkurs. Ur ett investerarperspektiv har detta varit en så väl turbulent som lärorik period där möjligheter skapats samtidigt som mycket gått väldigt dåligt.

I branscher som drabbats hårt av krisen finns bolag som står på ruinens brant och har fått sin börskurs halverad. Samtidigt finns det branscher där företagen blomstrar och börskursen fördubblats. Hur skall vi tänka för framtiden? Nästa år? Om två år? När kommer saker gå tillbaka till det normala? Vilka företag och aktier blir vinnarna när allt går tillbaka till det normal? Kommer vi ens att gå tillbaka till det normala?

För en tid sedan talade jag med en vän som reser mycket i jobbet. Han sa: ”Alltså min teori att vi aldrig kommer komma upp i samma nivåer med flyg/hyrbilar/hotell. Jag ligger i snitt på 300 000 – 400 000 kr per år i utlägg, detta år ligger jag på 25 000. Så du kan tänka dig vilka enorma summor företag sparar, Hyrbil/bensin/flyg/hotell/traktamente/plus övriga kostnader. Ett möte i Italien kostar företaget cirka 15 000 i utlägg per person.

Alltså alla har vetat att det har varit dyrt innan men detta har snabbspolat den utvecklingen”

Min vän är rätt säker på att de inte kommer gå tillbaka till i närheten av så mycket resande som innan pandemin. Självklart är den personliga kontakten ansikte mot ansikte viktigt för att både skapa och behålla relationer, men han tror att krisen fått många företag att inse att detta inte behöver ske lika ofta som det gjort tidigare. Kanske räcker det med att ses live en till två gånger i kvartalet i stället för en till två gånger i månaden och resterande möten kan ske digitalt?

Pandemin har dessutom fått utvecklingen av digitala kommunikationstjänster att ta fart än mer och nya funktioner och förbättringar kommer regelbundet. Samtidigt har många företag för första gången på riktigt faktiskt börjat lära sig hur digitala möten fungerar, hur du skall gå tillväga för att dessa skall bli bra och givande samt skapa fungerande rutiner för dessa.

Jag tror många av oss som deltagit i dessa möten sett en enorm utveckling från hur de såg ut och gick till i mars/april till hur de ser ut och fungerar nu i december. Självklart finns det fortfarande brister och det är uppenbart att vissa enskilda personer aldrig borde få hålla i ett digitalt möte men på det stora hela har det tagit stora steg framåt.

Om ett företag med bibehållna intäkter kan sänka sina resekostnader med flera miljoner om året så är det troligtvis ett rätt enkelt val?

Men det är inte bara resandet i tjänsten som kanske aldrig går tillbaka till hur det var innan, det är flera bolag som sagt att de kommer fortsätta låta anställda jobba på distans efter pandemin. Bland annat så inför Microsoft att de anställda fritt har möjlighet att arbeta på distans efter pandemin så länge de gör det mindre än halva arbetsveckan. Samt vid godkännande från chef även permanent hemarbete. Undantaget är vissa specifika roller där det är svårt eller omöjligt att arbeta på distans. Det samma gäller på Twitter där många av deras anställda inte kommer komma tillbaka till kontoret alls efter pandemin. I stället kan de fortsätta jobba hemifrån så länge de vill under förutsättning att deras arbete går att genomföra på distans.

Även Facebook flyttar tiotusentals jobb till hemmet och enligt deras vd Mark Zuckerberg så uppskattar de att upp till hälften av deras anställda kommer att jobba på distans inom fem till tio år. Dropbox går fullt över till distans, i ett uttalande säger de att de kommer att sluta be sina anställda att komma in till kontoret och att distansarbete kommer att bli det primära arbetssättet för alla anställda även efter att pandemin är över. För anställda som behöver träffas och arbeta tillsammans så kommer Dropbox att inrätta små studios runt om i världen där anställa kan träffas vid behov.

Tittar vi på Sverige så kom nyligen resultatet från en undersökning som visar att hela 95,8% av de som arbetat på distans under året vill fortsätta göra detta åtminstone på deltid även efter pandemin. Bland arbetsgivarna så uppger 15% att deras personal kommer att fortsätta arbeta på distans efter pandemin och 14% uppger att de är neutrala till om deras anställda fortsätter jobba på distans eller ej.

Samma undersökning berättar även att innan pandemin så hade antalet personer som arbetade minst halva veckan på distans tredubblats i USA mellan åren 1980-2010 och denna ökning har fortsatt snabbt sedan dess. De hänvisar också till Global Workplace Analytics som redan innan pandemin uppskattade att 25-30% av den amerikanska arbetsstyrkan kommer att arbeta hemifrån flera dagar i veckan i slutet av 2021.

Jag tror alla som läser detta inser vilka enorma belopp bolag kommer att kunna spara på hyror om de går från lokaler som rymmer hundratals, tusentals eller till och med tiotusentals till lokaler som bara rymmer en bråkdel av detta. Jag vet att på min egen arbetsplats så är lokalhyror den överlägset största kostnaden tillsammans med löner.

Om ett företag med bibehållna intäkter kan sänka sina lokalkostnader med flera miljoner om året samtidigt som det dessutom är något som deras anställda efterfrågar så är det troligtvis ett rätt enkelt val?

Slutligen så har troligtvis en del konsumtionsvanor förändrats. Jag tror visserligen att de som besökte restauranger innan pandemin kommer att börja besöka dom lika ofta igen efter pandemin men jag tänker främst på e-handeln. Denna har naturligtvis redan varit på framväxt under flera år så det är inget nytt att den ökar. Men jag tror pandemin kan få många som inte tidigare tagit steget över till e-handel att göra det. Jag har till exempel själv både bekanta och kollegor som för första gången någonsin handlar julklapparna online. Min gissning är att ett antal av dessa kommer att göra det nästa jul även om pandemin är över till dess.

Även om jag själv har handlat online i över 20 år nu så tänkte jag för första gången testa på att beställa hem matvaror från Willys för en tid sedan då jag försöker hålla mig isolerad. Det kunde jag glömma då de inte hade en enda ledig leveranstid de närmaste tio dagarna. Hur många som testat att få mat hemlevererat för första gången under pandemin kommer att fortsätta beställa hem mat efter den är över?

Som investerare är dessa saker jätteintressanta. Kommer hotellaktier någonsin att gå tillbaka till samma nivåer som innan krisen? Hur blir det med hyrbilar? Flygresor? Vad kommer hända med fastighetsbolagens aktiekurser om företagens behov av egna lokaler minskar drastiskt pga hemarbete? Lika så om behovet av butikslokaler minskar pga e-handel?

Vad kommer att hända med bostadspriserna om folk tack vare distansarbete inte längre behöver bo litet och dyrt mitt inne i storstaden utan kan bo stort och betydligt billigare ute på landet? Eller om massor av kontorslokaler görs om till bostäder?

Sedan sker så klart allt med kedjereaktioner, om en bransch eller område förändras så förändras även andra relaterade branscher och områden.

På vilka sätt tror du själv att ditt investerande kommer att förändras pga pandemin? Har det redan förändrats? Finns det vinnare vi bör investera i? Förlorare vi bör undvika? Nu lyfter jag själv bara tre olika områden i det här inlägget, arbetsresor, arbeta hemifrån och e-handel, men det finns säkert många fler områden som förändrats under pandemin. Dela gärna med dig av vad du tror och tänker om det hela genom att skriva en kommentar här i bloggen.

Om du gör det så är du verkligen inte ensam, enligt en undersökning som Kantar Sifo gjort på uppdrag av Swedbank så visar det sig att hälften av alla som är över 55 år oroar sig för att pensionen inte skall räcka och bland kvinnor ser det ännu värre ut, där oroar sig sex av tio för det.

Nu är du som läser detta kanske inte 55 år än, men det räcker med att ha öppnat en dagstidning eller läst nyheter på andra sätt de senaste 30 åren för att också ha sett artikel efter artikel om äldre som får ekonomiska bekymmer på ålderns höst. Vi har allt från fattigpensionärer som inte har möjlighet att leva det liv de skulle vilja leva till alla som far illa på olika typer av hem.

Enligt undersökning uppger drygt 40% att det finns saker som de hade tänkt göra som pensionärer men som de nu inser att de inte kommer att ha råd med. Jag själv började redan i 20-årsåldern inse att jag inte riktigt kan lita på dagens pensionssystem utan planera för att klara mig utan det. Dessa tankar vart än starkare när jag i 30-årsålder läste en kurs i nationalekonomi på universitet där vi bland annat studerade pensionsmyndighetens årliga rapport och den innehöll dyster läsning och dystra slutsatser.

Och då talar vi alltså om ett system där genomsnittliga allmänna pensionen låg på 13 000 kr i månaden i januari 2020 enligt Pensionsmyndigheten (i allmän pension ingår inkomstpension, premiepension samt om du är född mellan 1938–1953 tilläggspension). Sedan har vissa även tjänstepension som ökar siffran med någon eller några tusenlappar, men för kvinnor ligger tex snittet på total pension ändå på bara 14 500 kr i månaden. Detta är ju dessutom snittet, dvs runt mitten, det finns alltså många som får ut betydligt mindre i pension.

När du nu läst allt ovan så borde du vara orolig över din pension om du inte redan var det innan!

Vad kan du då göra för att minska denna oro och nå en tryggare person. Ett självklart svar är ofta att skaffa sig ett jobb med mycket högre lön och bättre tjänstepension. Men i verkligheten är det svaret inte något som alla kan följa. Jag menar om det var så lätt att få ett jobb med markant högre lön och bättre pension så hade du troligtvis redan bytt till det?

Om alternativet att byta till ett riktigt välbetalt jobb gå bort så återstår bara två alternativ, två alternativ som alla kanske inte tycker är så roliga men som verkligen fungerar och drastiskt kan minska din oro inför pensionen.

Det första är att minska dina utgifter. Om dina vanliga levnadsutgifter i dag som hyra, mat, telefon, olika abonnemang osv uppgår till 10 000 kr i månaden samt att dina intressen, shopping, saker osv går på ytterligare 10 000 kr så gör du ju av med 20 000 kr i månaden. Om du då skall få en pension på 15 000 kr så förstår nog alla att det här inte riktigt går ihop.

Vad kan du göra för att sänka kostnaderna? Det finns många saker de flesta kan göra för att minska kostnaderna, du måste fundera på vad som skulle passa just dig bäst. Sedan behöver ju inte detta ske som en drastisk sak där du helt slutar med massa grejer som är viktiga för dig du kanske bara kans kära ner lite här och där och sikta på ”många bäckar små”. Här är några exempel: Boende Byt boende, hyran är en stor kostnad för många, kan du sänka den med någon eller några tusenlappar genom att flytta till något mindre eller till ett annat läge? Vill du inte göra det i dag pga närheten till ditt jobb och liknande kan det kanske vara värt att göra när du går i pension och inte behöver bo lika nära det? Du som är en lite äldre förälder, behöver du bo lika stort i dag som när barnen bodde hemma?

Mat Detta är en av mina egna personliga svagheter där jag skulle kunna spara mycket pengar på att laga mer mat själv. Äter du ute varje dag på jobbet, börja ta med en matlåda, du kanske inte vill göra det varje dag men vad sägs om två dagar i veckan? En lunch ute kostar ofta 100 – 200 kr, en portion bra mat som du lagat själv kostar 5 – 20 kr beroende maträtten, det blir rätt mycket pengar över ett helt år.

Samma med tjänster som färdigmat och mat laverat till ditt hem, laga en middag från grunden för 20 kr i stället gör att betala 200 kr för att få maten lagad och hemkörd.

Välj rätt matbutik! Detta är faktiskt en rätt stor grej, jag växte upp med ICA som vår matbutik, det var där föräldrarna handlade när jag var liten och det var där jag handlade när jag flyttade hemifrån och då upplevde inte dom som dyra. Det var först långt senare som jag fick upp ögonen för hur mycket billigare det är hos Willys jämfört med de ICA-butiker jag handlat i under så många år. Särskilt när jag dessutom fokuserar på de varor som är på rea den aktuella veckan. I dag när jag går in i en ICA-butik har jag nästan svårt att köpa vissa saker när jag inser hur dyrt det är, det där Kaffet brukar jag köpa för halva priset på Willys, de där tabletterna till diskmaskinen dubbla priset här mot vad jag betalar för dom på Willys osv.

Streamingtjänster Netflix, Disney+, HBO Nordic, Viaplay, Prime Video, Cmore osv osv. Jag säger inte att du skall sluta med alla dessa, men du kanske inte behöver ha flera samtidigt? Varför inte köra endast Netflix i tre månader och när du känner att du sett alla serier du vill se där så byter du och kör endast HBO i tre månader osv? Ofta finns det ingen anledning att betala fler flera streamingtjänster samtidigt eller åtminstone inte fler än två samtidigt.

Mobilen Många betalar väldigt stora summor för mobilabonnemang. Jag gjorde det själv innan för ett par år sedan testade att byta till ett abonnemang som kostar 99 kr i månaden. Jag har än i dag aldrig slagit i taket för mobildata, telefonsamtal, sms eller något annat på det abonnemanget. Särskilt om du ställer in så att din mobil använder de trådlösa nätverk som erbjuds nästan över allt nu för tiden så gör du knappt av med nån data alls. Jag har trådlöst nätverk i min lägenhet, på jobbet, hemma hos mina kompisar och mina släktingar, på gymmet, när jag pluggade fanns det på universitet osv. Dessutom är WLANen ofta betydligt snabbare än mobilernas egen uppkoppling vilket är perfekt om man streamar saker över mobilen.

Många byter mobil extremt ofta, vissa till och med flera gånger om året. Det är väldigt sällan motiverat att byta mobil så ofta. De allra flesta skulle utan problem kunna använda samma mobil i rätt många år, särskilt om du ser till att vara rädd om den. Själv brukar jag ha som mål att ha mina mobiler i fem år, det är inte alltid jag lyckas helt med det målet men strävar jag efter fem blir det kanske fyra och ett halvt. Ett bra tips här är att byta ut batteriet när det börjar bli dåligt. Till min förra mobil så köpte jag ett nytt originalbatteri för under 150 kr och bytte ut det gamla när det hade börjat bli dåligt, det gjorde att batteritiderna vart som när mobilen var ny.

Shopping Jag säger inte att du skall sluta köpa saker, köp det du vill ha, de saker som verkligen förgyller ditt liv och ger dig mervärde. Men köp endast saker som är akuta nu, resten kan vänta till någon fin rea. Jag räknade själv nyligen ut att jag kommer att spara runt 4000 – 5000 kr under 2020 på saker jag köpt på rea under året jämfört med om jag köpt dem till ordinarie pris. 4000 – 5000 kr om året över en livstid blir rätt mycket pengar.

Hobby/intressen Vissa människor har intressen som är extremt dyra, du behöver inte sluta med dessa om det är din stora passion i livet, men finns det något du kan göra för att minska kostnaderna något? Då menar jag inte att du skall sitta hemma och stirra in i väggen utan att du kanske kan spendera en del av tiden på en annan aktivitet som du också gillar. Säg att du har ett intresse som kostar 500 kr om dagen och du utövar det tio dagar i månaden, det blir 5 000 kr i månaden. Finns det något annat som du också tycker är väldigt roligt och givande och som inte kostar massor av pengar som du skulle kunna göra i stället två av dessa dagar? Gör det de så har du plötsligt sparat 1 000 kr i månaden.

Men varför nöja sig med att bara lite pengar på ett intresse, varför inte tjäna pengar på ditt intresse i stället? Jag har själv under mitt liv haft flera hobbies som jag börjat med för jag tyckt det varit roliga och givande som jag plötsligt också tjänat pengar på även om det inte var anledningen till att jag började med dessa intressen. Jag har även sett samma sak hos många vänner och kollegor.

Till exempel hade jag för några år sedan en kollega som var väldigt intresserad av att dreja så hon gjorde om sitt garage till en arbetsplats för sin hobby. Det dröjde inte länge innan ryktet började spridas om hennes intresse och att hon hade en fin liten ”drejstudio” i garaget och att hon var duktig på att dreja. Många ville testa och lära sig så helt plötsligt började hon hålla kurser i det på fritiden.

En annan gammal kollega älskar att sticka och hon berättade att hon köpte absurda mängder garn, så mycket att hon inte hade plats för allt utan hade börjat sälja vidare det som var över. Jag frågade henne då om det inte vore bättre att inte köpa in så mycket men då berättade hon att många garner faktiskt var rätt eftertrackade, modeller som inte gick att få tag i längre eller av andra anledningar var efterfrågade och att det som vart över när hon själv använt det kunde hon sälja tillräckligt dyrt för att bekosta hennes egen hobby men dessutom gav det en liten vinst utöver det.

En gymnasiekompis till mig älskar att fiska, på sin fritid började han göra flugor för flugfiske, han tyckte det var så roligt att han gjorde fler flugor än vad han själv behövde, samtidigt upptäckte andra fiskeintresserade hans flugor var riktigt fina och frågade om han fick köpa några av honom.

Ni ser principen, nästan alla har en hobby som de kan tjäna pengar på, jag hade säkert kunnat lista 20 exempel till från mitt liv utan att ens anstränga mig. Hur kan du tjäna pengar på din hobby?

Men som jag sa tidigare så finns det två vägar att gå, nu över till det andra alternativet. Det andra alternativet är att hitta ett sätt som ökar mängden pengar du har som pensionär utan att få det där feta jobbet eller att jobba tills du är 80 år gammal. För de allra flesta är det bästa sättet att göra detta på genom att investera. Varje månad så tar du en del av din lön och köper tex fonder eller aktier. När du väl blir pensionär så har dessa pengar vuxit till ett ansenligt belopp som kan ge dig guldkant på pensionen.

Om vi tar en summa på 1000 kr i månaden så är det en ansenlig summa men inte någon omöjlig fantasisumma (kan du inte avvara 1000 kr i månaden får du följa något av tipsen vi gick igenom tidigare). Vi tänker oss att du investerar 1000 kr i månaden från att du är 20 år tills att du går vid pension vid 65 år så blir det med 8% årlig avkastning om året strax över 5 miljoner kronor till din pension.

Fem miljoner kronor skulle räcka till nästan 12 000 kr i månaden varje månad tills att du fyller 100 år! Om du tar pensionen du kommer få från staten och så lägger du till 12 000 kr, nog skulle det kunna räcka till en rätt skaplig pension? Om du dessutom lyckas ännu bättre med dina investeringar och når 12% årlig avkastning (vilket är nära det börsen ger i snitt) så skulle du inte ha 5 miljoner, du skulle ha 18!

Exemplet ovan är naturligtvis lite förenklat men i grunden är det korrekt och stämmer.

Då återstår ett eller kanske bägge av följande problem enligt dig: 1. Jag kan inget om hur man investerar, därför kan jag inte investera och få massor av avkastning varje år.

Detta är en bra insikt! Du vet om dina brister och tänker inte bara slänga in dina pengar på börsen helt random. En bra start för den som inte kan så mycket om börsen själv är att köpa fonder och låta någon annan göra jobbet. Det finns så klart även fel och problem med många fonder, men det är en bra start för dig som inte känner att du har kompetensen att köpa aktier själv. Särskilt om du delar upp dina pengar på ett par olika fonder så får du ordentlig diversifiering. Kanske köper du en svensk indexfond, en småbolagsfond, en teknikfond, en USAfond och en asienfond och får på så vis en exponering mot massor av olika länder och branscher. Var försiktig med avgifterna bara vissa fonder älskar att ta ut höga avgifter!

2. Allt det där låter ju jättebra, problemet är bara det att jag inte är 20 år och har en livstid på mig att spara och investera, jag är 50 år och som det ser ut nu kommer jag inte att kunna gå i pension vid 65!

Detta är en stor nackdel, ju mindre tid du har kvar till pensionen desto större utmaning ställs du inför. Det kommer vara väldigt svårt för dig att få ihop 5 miljoner kronor på bara 15 år. Men kanske kan du använda detta som motivation? För 20-åringen ligger pensionen långt borta, det är något den bestämmer sig för att oroa sig för i framtiden och får därför inte så mycket gjort. Du däremot, du inser allvaret och problemet och använder det som motivation för att faktiskt förändra ditt liv mer drastiskt. Du hittar flera olika områden som du kan spara in pengar på och i stället för att spara 1000 kr i månaden så kanske du sparar 4000 kr i månaden.

4000 kr i månaden i 15 års tid och med 8% årlig avkastning ger 1 400 000 kr till pensionen. Inte i närheten av lika mycket men det motsvarar likt väl 3 333 kr i månaden varje månad fram tills att du är 100 år och det är pengar som kan göra skillnad!

Jag avslutar med två frågor till dig: Är du orolig för pensionen? Vilka är dina bästa tips för att förbättra ekonomin eller skära ner på kostnaderna?

En sak jag ofta hör är att vi som sparar snålar, inte unnar oss saker och lever tråkiga liv. Att vi missar massor och att det inte är värt det. Jag tycker att det är ett intressant påstående då jag aldrig under hela mitt liv upplevt att jag snålat det minsta eller missat något. Tvärt om köper jag allt jag verkligen vill ha. Jag är dessutom villig att betala extra för kvalitet och prestanda. Jag äter ute/färdigmat oftare än vad som kan anses bra för vare sig plånbok eller midjemått och jag har många saker och tjänster som vissa skulle anse som onödiga.

Det finns givetvis sparare som faktiskt lever extremt snålt och sparsamt men efter att ha följt ekonomibloggare och folk på finanstwitter i åratal så upplever jag att det är betydligt vanligare att folk där lever mer som mig än att de toksnålar. Vad det däremot ofta handlar om är att inte leva en extravagant med en rent slösaktig livsstil. Att tänka igenom sina köp och se till att få valuta för pengarna i ställt för att spontanshoppa och överkonsumera.

Personligen har jag alltid sett på det hela som att man skulle kunna dela in ens konsumtionsbeteende i en skala: Parasit – försöker leva på andra/utnyttja andra. Snål – undviker att köpa saker till varje pris. Medveten konsument – försöker göra genomtänkta köp vid rätt tillfälle och plats Omedveten konsument – köper det den behöver, men utan tanke på när eller var köpet sker. Slösaktig konsument – Köper för köpandets skull, flashar gärna med denne köpt, lever för att shoppa, ”shopping är en hobby”. Överkonsumtionens ansikte utåt och miljöns värsta fiende. Korkad konsument – som föregående men har verkligen noll koll, shoppar för pengar denne inte har, lånar för att shoppa och upprätthålla imagen av en viss livsstil.

Naturligtvis är gränserna flytande och alla bryter mot dom ibland, till med den snåle köper saker ibland och det händer att den korkade gör en bra deal på rean. Jag tror att få vill tillhöra någon av extremerna, parasit eller korkad konsument. Nästa steg, snål och slösaktig konsument klingar nog inte heller jättebra i mångas öron men det finns en del som inte har något emot att befinna sig i dessa grupper. Det finns faktiskt rätt många människor i vårt land som har shopping som en hobby och är helt öppna med det. I gruppen snål hittar du tex de mest dedikerade inom sparande och investerande och dessa ser det absolut inte som någon negativt att vara snål, snarare som något positivt.

Till viss del är jag bered att hålla med, i dagens slit och slängsamhälle där du bekräftas som individ av vad du köper och äger är det en frisk fläkt med alla människor som väljer att stå utanför detta. Det enda problemet jag har med snålhet är om det går ut över andra, så länge du bara är snål mot sig självt så är det nog ett rätt sunt leverne, betydligt sundare än att vara slösaktig och leva med konsumtionshets.

Men om vi ser det hela ur en större synvinkel, vilken av dessa sex grupper skulle du helst vilja tillhöra? Min gissning, med reservation för att jag kan ha totalt fel, är att de flesta skulle välja den medvetne konsumenten om de kunde. Den medvetne konsumenten innebär ju att du köper allt det du behöver och verkligen vill ha, men till ett rimligt pris så att du känner att du får valuta för dina pengar och utan att låta konsumtionshets styra din vardag.

Även om de mest extrema spararna tillhör den snålare gruppen så är min uppfattning är att majoriteten av de som aktivt sparar och investerar befinner sig i gruppen medvetna konsumenter. Många shoppar regelbundet, äger märkeskläder reser lite då och då osv, de ser bara till att göra det genomtänkt och på en rimlig nivå.

För mig är det viktigt att känna att jag får valuta för pengarna och jag försöker vara förutseende och planera in större och dyrare inköp till reor. Det är lätt gjort med hjälp av bevakningslistor vilket gör att det knappt tar någon tid alls. Jag räknar med att ha sparat runt 4000-5000 kr under 2020 genom att ha gjort inköp under reor jämfört med om jag hade handlat utanför reorna. Naturligtvis hade du velat spara så mycket det bara gick hade det varit bättre att inte köpa dessa saker alls, så hade den snåle gjort.

Nu säger jag inte att 4000 – 5000 kr är nått snitt för varje år, men låt oss göra det enkelt för oss och säg att du sparar 4000 kr varje år jämfört med den omedvetne konsumenten. Du gör det från att du är 20 år till att du dör vid 90 år, då skulle du, om du investerade pengarna nå 11,7 miljoner kronor vid 8% årlig avkastning, 34,7 miljoner kronor vid 10% och 104 miljoner kronor vid 12%.

Som du märker går det att bli väldigt rik bara genom att göra medvetna köp jämfört med omedvetna köp utan att för den sakens skull snåla. Men även den omedvetne konsumenten kan i regel spara en skaplig summa varje månad bara genom att främst köpa det den behöver och inte shoppa för shoppandets skull. Så de där 4000 kr om året kan för många människor bli både en och flera tusenlappar i månaden utan att för den sakens skull snåla.

Och det fungerar verkligen, i den här gruppen hittar du många ekonomibloggare och massor av folk på finanstwitter vars förmögenheter växer varje månad utan att de för den sakens skull behöva leva på nudlar, ha trasiga kläder, aldrig köpa en pryl och inte varit på någon semesterresa sedan grundskolan.

Hur ser du på det hela? Måste man snåla för att spara och på sikt bli rik?

Black Friday är snart här och inte bara Black Friday, många butiker kör en hel Black Friday vecka vilket betyder massor av nedsatta priser och specialerbjudanden. Men i samband med att Black Friday har blivit ett allt större fenomen i Sverige de senaste åren så har också rubrikerna om att folk blir lurade under Black Friday blivit allt vanligare.

Enligt en artikel hos Expressen så var många produkter billigare eller hade åtminstone samma pris som på Black Friday flera gånger under året och var femte produkt var till och med dyrare under Black Friday än under en vanlig dag.

Tidningen Café presenterar statistik som visar att många produkter har högt mediokra rabatter i snitt, armbandsur (-1,4%), stationära datorer (-0,34%) och möbler (-4,66%). Men än värre var varor som mobiltelefoner, tv-apparater och jackor som i snitt hade gått upp i pris under Black Friday. Under förra årets Black Friday publicerades siffror som visar att mer än vad fjärde produkt som reades ut först hade fått sitt pris höjt under hösten, i snitt med 27%.

2018 dömdes Trademax till att betala fyra miljoner kronor marknadsstörningsavgift för bluffutförsäljningar och för att ha framställt sina priser som mer förmånliga än de var. I november 2019 så dömdes Jollyroom till att betala en och en halv miljon kronor efter att haft så kallade sales på sin webbplats där priset varit i stort sätt oförändrade vid kampanjerna och priserna har inte heller varit väsentligt lägre än bolagets normala priser för motsvarande varor.

Enligt PC-tidningen lockar Black Friday till sig kriminella och det har blivit ett vanligt fenomen med att falska webbutiker med fantastiska erbjudanden, men i stället för att få din produkt så stjäl dom så väl dina pengar som dina kortuppgifter.

Ni börjar förstå principen, det är lätt att bli lurad under Black Friday, du tro att du gjort ett fynd men i stället så har du köpt produkten för ett relativt normalt pris eller till och med dyrare än vad du kunnat få den för tidigare under året. Betyder detta att Black Friday är av ondo och att du bör undvika det så mycket du bara kan? Svaret är nej, det finns många riktigt fina erbjudanden och stora rabatter vilket gör det betydligt smartare att köpa dessa produkter under rean än under resten av året. Du måste bara lära dig att skilja på vad som är en bra rabatt och vad som är en bluff.

Hur gör man då detta? En bra start är att göra medvetna val när det kommer till sin konsumtion, så länge det inte är något du behöver akut så finns det inte heller någon anledning att köpa en produkt omedelbart. Ha som mål att alltid känna att du får valuta för pengarna och försök vara förutseende och köpa när priset är rätt snarare än just nu.

Två exempel på hur jag själv gjort det senaste två åren: Jag hade länge funderat på att köpa en robotdammsugare och bestämde mig till sist för att jag verkligen ville ha en. Eftersom jag redan hade en vanlig och välfungerande dammsugare så var inte detta något akut utan jag kunde i lugn och ro läsa recensioner och jämföra olika modeller tills jag hittade två olika som jag var extra sugen på. Därefter började jag följa priset på dessa två. Jag visste vad de kostade normalt när de inte var någon rea, jag såg hur priset förändrades under ett par reor. När väl priset sänktes ordentligt på en av dom under mellandagsrean kände jag att nu kändes priset bra och jag tyckte att jag gjorde en god affär så jag slog till och köpte den.

En nästan identisk historia inträffade när jag i början av detta år märkte att min kontorsstol började bli rätt sliten efter många års intensivt användande och jag förstod att jag skulle behöva byta ut den relativt snart. Jag hittade fem olika modeller av kontorsstolar baserat på tidigare erfarenheter samt recensioner och började följa dom och så sent som för ett par veckor sedan så var plötsligt en av dom på rea, nedsatt med 1200 kr. Inte ens i närheten av en så stor rabatt hade skett under de drygt åtta månader jag hade följt stolarna så jag slog naturligtvis till.

Då säger du säkert att det där låter ju bra men vem orkar håll på och följa fem stolar i åtta månader? Det är ju skittråkigt, tidskrävande och nått jag verkligen inte vill göra. Då kan jag glädja dig med att det behöver du inte heller, det kan andra göra automatiskt åt dig! Det var så jag gjorde! Prisjämförelsesiter som Prisjakt och Pricerunner har bevakningsfunktioner som låter dig lägga en produkt till bevakning och själv ange ett pris och om någon e-handelsplats sedan säljer produkten för det priset eller lägre så får du ett mail.

Det var så jag gjorde med stolarna så väl som robotdammsugarna. Inte nog med att jag fick ett mail, jag kunde då och då under året enkelt gå in på prisjämförelsesiten, kolla på min bevakningslista och få upp aktuella priser för produkterna, på så vis var det inte minsta ansträngande att kolla upp dom nån gång i månaden eller vid perioder med speciella reor. Och när slutligen en rea dök upp där priset motsvarade mitt bevakningspris så fick jag ett mail som gjorde att jag inte missade det.

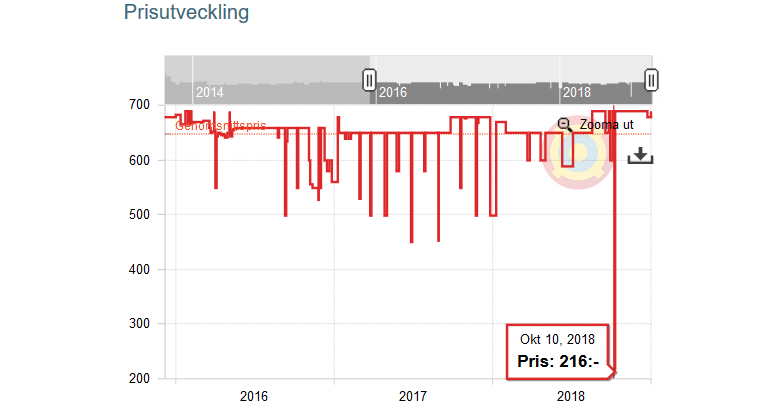

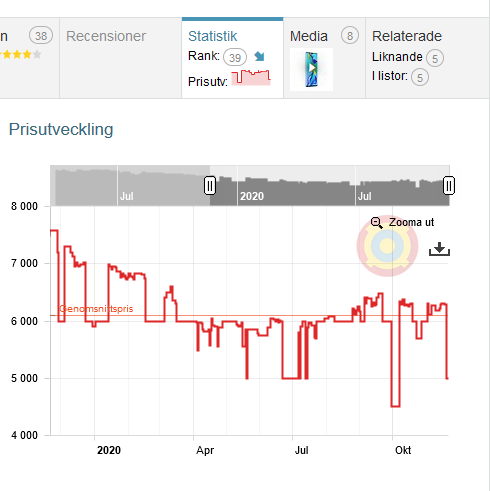

För att visa hur bra dessa bevakningar kan vara så har jag sparat en bild på en produkt jag köpte för ett par år sedan, titta på grafen nedan:

Det var alltså en endagarsrea där priset var drastiskt mycket lägre än vad de någonsin varit innan. Den rean hade jag garanterat missat om det inte varit så att jag fick ett mail och kunde köpa den för en bråkdel av normalt pris, till och med en bråkdel av normala reapriser.

Okej det där låter ju lite bättre säger du, men det går ju inte alltid att vara förutseende, ibland vill man ha något nu eller så kanske du ser något på rean och inser där och då att det här vill jag verkligen ha. Och det hjälper ju definitivt inte dig här och nu, du sitter ju redan och är på väg att köpa nått under Black Friday och har i sista minuten kommit på att du borde försöka ta reda på om du blir lurad eller ej. Eller så handlar du kanske inte på webben utan i en fysisk butik och där finns inga automatiska bevakningar. Hur gör du då för att veta att du inte blir lurad?

Det bästa är så klart att undvika spontanshopping, men till och med jag själv spontanshoppar ibland även om jag försöker hålla det till ett minimum och det händer även att jag köper saker i fysiska butiker, men gissa vad, även här kan prisjämförelsesiterna hjälpa oss. Dessa sidor låter oss inte bara bevaka priser och få ett mail när nått är på rea för ”rätt pris”, dom låter oss se om produkten är billigare någon annan stans än sidan du kollar på samt, som vi kunde se på bilden tidigare, låter dig se historiska priser.

Så befinner du dig i en fysisk butik så plockar du bara fram mobilen och slår upp produkten på din favoritjämförelsesite och naturligtvis gör du samma sak om du sitter hemma framför datorn. Då kan du lätt se om produkten du är intresserad av säljs billigare någon annan stans samt ta dig en titt på historiska priser för att se om priset i dag verkligen är så bra som butiken påstår.

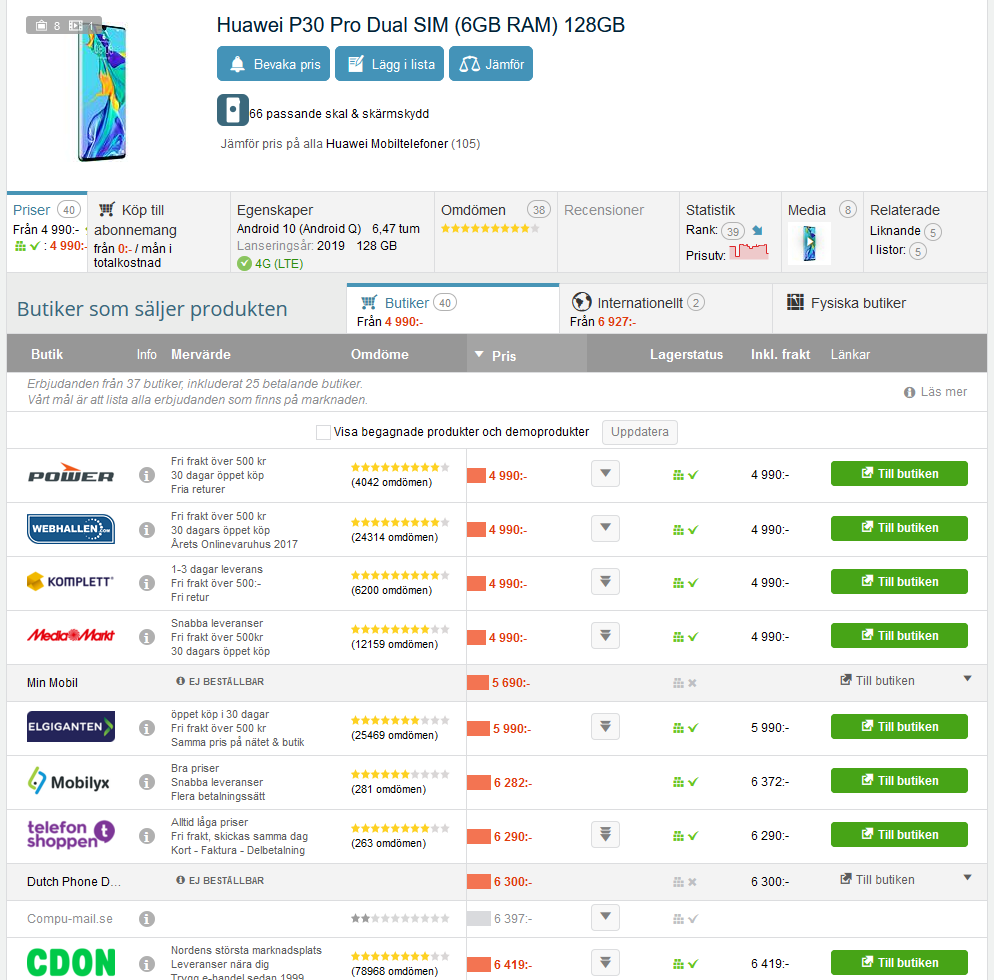

Ett exempel: Säg att du behöver en ny mobil och efter lite jämförande av modeller och fakta kommit fram till att en Huawei P30 Pro är ett prisvärt alternativ som täcker dina behov. Du upptäcker att den reas ut nu under Black Friday veckan och bestämmer dig för att ta reda på om du får en bra deal eller ej. Du börjar med att slå upp den på en prisjämförelsesite för att se om någon annan erbjuder den till ett bättre pris än det stället du tittat på:

Här kan du lätt se om någon annan butik erbjuder den till ett bättre pris. Gör någon annan butik det så lär du köpa den där i stället, förutsatt att det är en butik du känner att du kan lita på och göra ett tryggt köp från. Men nästa steg är ju att ta reda på om du får ett bra pris nu eller ej, bara för att du köper från den billigaste butiken just nu så behöver det ju inte betyda att den erbjuder ett pris som är historiskt bra. Så du klickar på fliken för statistik och får upp:

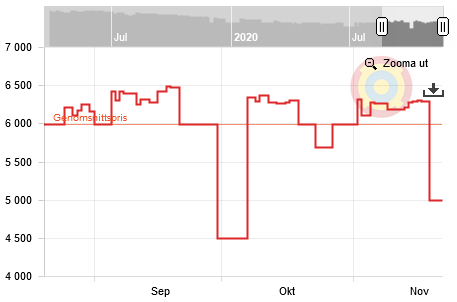

Här kan du se produktens prisutveckling sedan den introducerades på marknaden. Här kan vi se att Black Fridayrean inte är någon bluff, den är faktiskt på rea till nedsatt pris. Men vi kan också se att den faktiskt har höjts lite i pris perioden innan rean så rabatten är inte lika stor som vi trott. Vi kan också se att den relativt ofta verkar reas ut för liknande priser. Vi tar och zoomar in lite för att bättre kunna se höstens priser:

Här ser vi att även om priset just nu är rätt bra historiskt så var den 500 kr billigare så sent som i oktober. Baserat på det kan vi dra slutsatsen att om din mobil gått sönder så att du akut behöver en ny så är det rätt prisvärt att köpa en nu. Men om du redan har en fullt fungerande mobil så är det kanske värt att vänta för att se om ett bättre erbjudande kommer senare under veckan eller kanske under mellandagsrean som bara är en månad bort.

Anledningen till att jag skrev detta inlägg var att jag såg hur flera mina vänner, i en privat chatkanal vi har, uppspelt började länka Black Fridayerbjudanden som de tyckte var helt fantastiska och skulle köpa. Men när jag började titta närmare på erbjudandena så insåg jag snabbt att ja några av dom var verkligen bra men flera av dom var inte i närheten av så bra som mina vänner trott.

Jag kan tänka mig att du har släktingar, vänner och bekanta som gör liknande misstag som mina därför skulle jag be dig att dela det här inlägget med dom. Jag har aldrig tidigare bett om detta och jag har ingen reklam på min sida och jag är inte sponsrad eller något. Jag tjänar inte ett öre på det här inlägget. Jag skriver det bara för att jag hoppas att det skall hjälpa mina vänner och många andra att inte bli lurade under Black Friday och andra stora reor.