När det kommer till yrkeslivet har många människor ambitiösa

planer, göra karriär, hur de ska få upp lönen, hur ofta de bör byta jobb, göra

det där lilla extra, chefsroller och så vidare. Många människor har helt enkelt

aktiva strategier för att bli framgångsrika i yrkeslivet.

Varför gör folk detta? Jo för att det fungerar! Med en

uttalad strategi och höga ambitioner så når man i regel längre inom yrkeslivet,

man blir befordrad, man får höjd lön, man byter jobb till andra man trivs

bättre med eller som hjälper en att utvecklas. Om detta fungerar så bra, varför

gör många det inte när det kommer till sina privatliv? Varför inte skapa mål,

planer och ambitioner här att sträva efter på samma sätt som på jobbet?

Det är väl logiskt att anta att om dina planer, ambitioner,

hårda arbete och liknande hjälper dig att nå dina mål i yrkeslivet så borde ett

liknande upplägg ha samma effekt på ditt privatliv?

Vad tror du skulle hända om du satte upp mål och ambitioner

för din hälsa, din träning, dina vänner, din hemmiljö, dina intressen och

liknande? Och sedan regelbundet följer upp hur väl dina planer och dina

ambitioner fungerar och om du märker att du är på väg att missa ett mål genast

agerade för att styra upp situationen?

Det behöver ju inte ens handla om komplexa saker, säg att

när du var yngre så umgicks du och din bästa vän nästan dagligen, men i dag när

ni blivit äldre, fått familjer och kanske till och med bor en bit från varandra

så träffas ni inte mer än någon gång i halvåret om ens det. Du saknar din vän

och inser att ditt liv vore ännu bättre om ni kunde ses oftare. Lägg då upp en

ambition för att träffa vännen en gång i månaden eller kanske till och med en

gång i veckan om det är möjligt. Prata igenom läget med vännen och ni kanske

kan hitta bestämda tider som fungerar för bägge, kanske ses ni andra lördagen

varje månad, kanske kan ni träffas en kväll i veckan.

Detta skulle så klart kunna kombineras med andra av dina mål

och ambitioner för privatlivet, kanske har du som mål att komma i bättre form,

varför då inte styra upp så att du och din bästa vän spelar tex badminton

tillsammans en gång i veckan.

Är du ambitiösare eller mer målmedveten i ditt yrkesliv än

du är privat? Skulle du vilja ändra på det? Vilka saker i ditt privatliv tror

du skulle kunna bli bättre om du skapade en plan för dessa och aktivt jobbade

för att utföra den planen på samma sätt som du aktivt jobbar för olika mål på

ditt jobb?

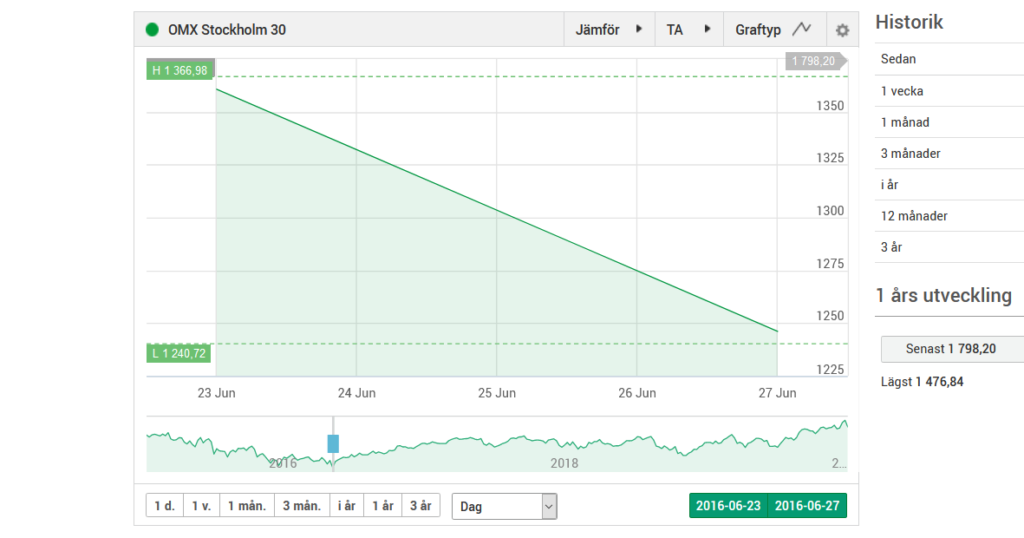

I dag föll börser runt om i världen stort, svenska OMXS30 var ner 4,31% vilket tydligen är det största nedgången på en dag sedan Brexitraset 2016. Flera storbolag som Sandvik, Holmen, Alfa Laval, H&M, SKF med flera var ner ännu mer och hamnade alla på mer än -6%. Tittar man på de lite mindre listorna fanns flera företag som var ner 10-20%. Var betyder detta? Är krisen här nu? Bör du sälja alla aktier och fonder du äger för att rädda det som räddas kan eller är det nu rean kommer, tillfället där du kan köpa fina bolag till lägre priser?

Jag köpte min första aktie under IT-bubblan så även om det

finns folk som är långt mycket erfarnare än mig så har jag åtminstone varit med

ett tag och upplevt några större kriser och flera mindre. Vi kan ju börja med

att titta vad som hände förra gången den svenska börsen föll med mer än i dag,

Brexitraset 2016. Då var OMXS30 ner 7,32%. Om du tyckte dagens ras var jobbigt

kan du ju tänka dig hur du skulle ha känt om börsen var ner ytterligare tre

procentenheter jämfört med i dag.

Brexitraset 2016

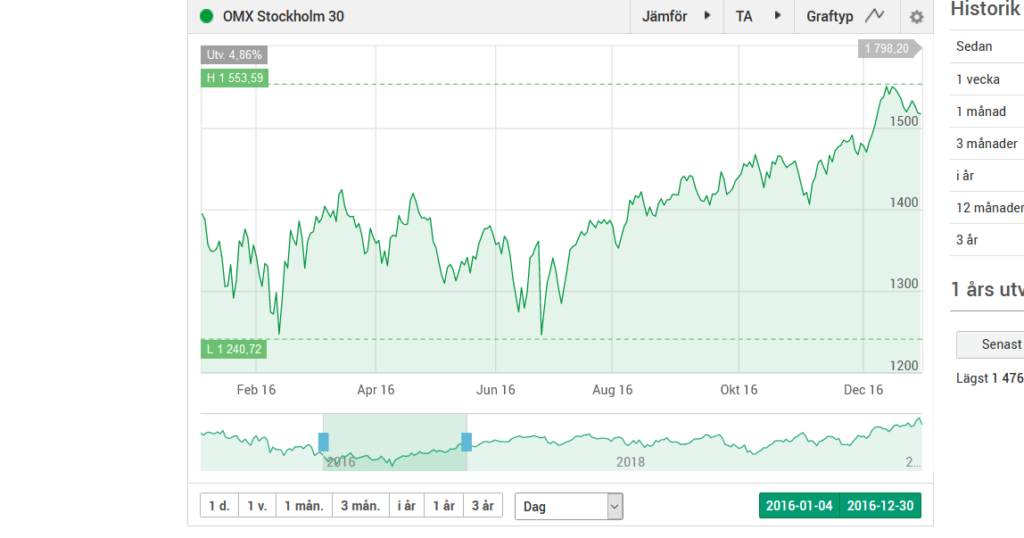

Slår man ut det hela över två månader, från första juni till sista juli så ser Brexitraset ut att ha varit kortsiktigt:

Juni 2016 – Juli 2016

Tar vi ytterligare ett steg och tittar över hela 2016 så

märks raset knappt och vi ser att börsen slutade på plus det året.

2016

En annan stor nedgång i närtid var under hösten 2018, då var

börsen ner en hel del, en jobbig period för många.

Hösten 2018

Slår man i stället ut det över tre år från början av 2017

till slutet av 2019 så visst syns nedgången men den verkar inte allt för

farlig.

2017-2019

Tar vi oss en titt på en betydligt värre period,

finanskrisen, så var OMXS30 ner nästan 53% från toppen. Nu om någonsin var goda

råd dyra, företag gick i konkurs och folk förlorade enorma summor.

Finanskrisen

Om vi tittar på det hela över en längre period, från början

av 2005 tills i dag så kan vi verkligen se finanskrisen, den hade ett stort

avtryck på börsen som syns även i denna mer långsiktiga skalan. Men samtidigt

kan vi se att även om det tog ett bra tag så har börsen också lyckats återhämta

sig och stiga en bra bit till.

2005 till i dag

Vad kan vi då lära oss av historiken? Kan vi ens lära oss

något av den? Till att börja med vill jag uttrycka en varning, bara för att

något inträffat förr så är det ingen garanti för att samma sak kommer inträffa

igen. Bara för att det inte tog många dagar för börsen att återhämta sig efter

Brexitraset så betyder det inte att den kommer återhämta sig på några dagar nu.

Det betyder inte heller att bara för att det fortsatte att rasa över en längre

period under finanskrisen så kommer det att fortsätta rasa över en längre

period nu.

Vad vi däremot kan se är att börsen långsiktigt alltid tycks stiga, frågan är hur långa och djupa nedgångarna blir, håller de i sig i en dag eller ett halvår? Jag vet inte, jag är inte duktig nog att kunna förutsäga hur börsen kommer att gå i morgon. Eftersom jag inte är duktig nog att kunna förutspå hur börsen kommer att gå så brukar jag inte heller göra något särskilt vid större svängningar upp eller ner. Däremot vid ett jätteras som finanskrisen så passade jag på att köpa så mycket jag bara kunde och visst har det hänt att jag försökt bottenfiska i enskilda aktier som rasat mycket vi speciella händelser, men då har det normalt handlar om en aktie och inte svängningar i hela marknaden.

Det finns säkert dom som är duktigare än mig och tycker det

är korkat att inte sälja på toppen och köpa på botten eller kanske utnyttja stora

svängningar som denna och trada till sig en fin vinst. Hatten av till er som

lyckas gör det år ut och år in, själv är jag inte på den nivån och hade jag

chansat och försökt tima marknaden genom att hoppa av och på hela tiden så hade

jag säkerligen misslyckats och hoppat av för tidigt ibland och på för sent

ibland. Så i stället för att sälja dyrt och köpa billigt hade jag nog många

gånger sålt billigt och köpt dyrt. Min gissning är att du som läser detta med

största sannolikhet likt mig inte är duktig nog för att tima dessa saker, visst

både du och jag kan säkert ha tur ibland men i det långa loppet skulle det troligtvis

bli många missar.

Vad skall du göra då? Jag skall ge dig några enkla grundläggande tips. Om du har pengar på börsen som du behöver för att klara din vardag eller som du av någon annan anledning planerar att använda inom en snar framtid så skall du aldrig ha dessa pengar på börsen, på kort sikt kan det alltid gå åt helvete, så som det gjorde i dag.

Om pengar på börsen får dig att sova dåligt om natten eller att må dåligt, då ska du heller aldrig ha pengar på börsen.

Om du är långsiktig och tålmodig då bör du ha pengar på börsen. I de flesta fall så är en stabil och diversifierad portfölj innehållandes rätt tråkiga bolag alltid en bra start. Ju mer du kan och lär dig desto mer kan du naturligtvis frångå dessa tips kring hur portföljen bör vara utformad och bygga dig en egen strategi.

Har du pengar som du vill investera på börsen så kan ett bra tillfälle vara vid en större nedgång, men om det vänder uppåt i morgon eller om detta bara är starten på en längre nedgång kan jag inte svara på.

Köp eller sälj aldrig aktier baserat på något nån ”random” person på internet skriver det, detta inkluderar mig. Du skall inte fatta något beslut på vad jag skriver här. Om det går åt helvete så är det dina pengar som går åt helvete, inte mina. Däremot kan det jag skriver här tillsammans med information du får från många andra källor ligga till grund för att du själv skall kunna fatta beslut kring hur du vill göra med dina pengar.

Lyssna aldrig på någon som säger sig veta hur börsen skall gå i morgon.

Så vilken är din plan? Hur påverkar dagens stora nedgång dig? Kommer du göra något? Kanske har du redan sålt? Kanske kommer du gå all in när lönen kommer i morgon? Berätta!

Att lägenhetspriserna i Stockholm och andra större städer i Sverige stigit ordentligt under de senaste 15 åren är ingen nyhet. De låga räntorna vi haft under de senaste åren har visserligen gjort det lättare att ha råd med större lån men samtidigt har de varit med och eldat på priserna. Dessutom är det inte alla som kan få så stora lån som krävs och regelbundet läser man artiklar i tidningarna om folk som riskerar att behöva lämna sina hem om räntan stiger.

Detta gör att bostadsmarknaden kan verka nästan hopplös för

den som är ung och som skulle vilja köpa sitt första egna boende. Är det ens

möjligt? Är drömmen över innan den ens börjat? Eller är det faktiskt möjligt

att stå på egna ben och köpa sin första egna bostad redan i unga år?

För ett par år sedan var jag på gamla dagar tillbaka på

Universitet och utbildade mig. Många av de kursare som jag lärde känna var unga

och hoppades kunna köpa sina första egna lägenheter efter avklarade studier. I

de flesta fall letade de bostad i Stockholm, dels för att flera av dom kom därifrån

men det var också där jobben många av dom var intresserade av fanns.

Hur gick det då för mina unga kursare, har de kunnat köpa

bostad efter avklarade studier? Ja ett antal av dom har faktiskt det, men det

kräver mer disciplin och hårt arbete än vad det krävdes för bara några

årtionden sedan. En tjej som blev en av mina närmare vänner under studierna

jobbade till exempel hela tiden vid sidan av universitet. Dessutom hade hon jobbat

ett år innan hon började plugga med tror jag. En stor del av lönen sparade hon disciplinerat,

dessutom hade hon, under åtminstone en tid, pengarna på börsen så de växte extra

där. När vi var klara med våra studier hade hon ett kapital på runt en miljon

kronor.

Bara någon månad eller två efter examen, 23 år gammal, köpte hon också sin första lägenhet i Stockholm. Låg den innanför tullarna? Nej. Men den verkar passa henne utmärkt. För att göra det lite lättare så gjorde hon dessutom som många andra yngre jag känner, hon köpte den inte på egen hand utan tillsammans med någon, i det här fallet hennes pojkvän. Är man två personer som sparar innan och delar på lånen efter så blir det betydligt lättare även för en ung person att köpa en lägenhet för ett par miljoner.

Men det finns ungdomar som tar det här med sparande och disciplin till ytterligare en nivå. Nyligen publicerades en artikel där Robert 21 år intervjuades. Han berättar att när han var 15 år gammal bestämde sig för att han skulle flytta hemifrån om fem år. Därför började han jobba extra vid sidan av skolan. Efter ett halvår hade han fått ihop 30 000 kr, mycket pengar för de flesta 15-åringar men inte för Robert som i stället insåg att han hade ett problem. En lägenhet av den typen han var intresserad av kostade nämligen över tre miljoner kronor.

Då fick han upp ögonen för börsen, han insåg att för att ha

en chans att få råd med lägenheten han ville ha inom fem år behövde pengarna

växa mer än bara det han kunde tillföra genom att jobba extra vid sidan av

skolan. Han jobbade många timmar varje vecka och för pengarna köpte han aktier

som sedan i sin tur steg i värde. Lagom till att han tog studenten slog han

till, flytt till Stockholm och en nyrenoverad tvåa.

Att ha pengar på börsen var rätt vanligt även bland mina unga kursare, flera hade dessutom rätt ansenliga summor där. Även om det är positiva historier ovan så personligen rekommenderar jag ingen att ha pengar på börsen som du tänk använda inom en snar framtid. Även om börsen historiskt alltid tickat på uppåt över tid kan mycket gå illa på kort sikt. När jag till exempel hörde att min kursare som jag berättade om tidigare hade ”bostadspengarna” på börsen ett halvår innan vi skulle ta vår examen och hon skulle köpa lägenhet så rekommenderade jag henne att sälja vilket hon också gjorde.

Det är alltså, trots att det blivit svårare på senare år, möjligt för en ung person att köpa sitt boende även i de större städerna. Men det kräver hårt arbete och mycket disciplin. Du som läser detta har troligtvis inte förmånen av att endast vara 15 år gammal med flera år tillgodo innan du planerar att flytta hemifrån, men även om du passerat 20-årsstecket eller för den delen 40-årsstrecket är det inte för sent bara du är villig att ge det lite tid. Kunde min kursare och Robert lyckas så kan även du. Om det sedan tar 3 år eller 10 år beror på din nuvarande situation och hur hårt du är villig att jobba för att nå ditt mål.

Systemet för kommunalekonomisk utjämning infördes 2005 och skall enligt regeringen skapa likvärdiga ekonomiska förutsättningar för alla kommuner och landstinget när det kommer till att kunna tillhandahålla sina invånare likvärdig service oberoende av kommuninvånarnas inkomster och andra strukturella förhållanden. Under 2020 beräknas 129 miljarder kronor gå som bidrag till kommuner och regioner via utjämningssystemet.

Det kommunala utjämningssystemet består av flera olika delar, de två största är: Inkomstutjämning – kommuner och landsting med en skattekraft under 115% av medelskattekraften får ett bidrag och de som ligger över 115% av medelskattekraften får betala en avgift. Detta är den absolut största delen av systemet och står för ca 70% av omfördelningen.

Kostnadsutjämning – kommuner och landsting med en ogynnsam kostnadsstruktur får ett bidrag från staten samtidigt som de med en gynnsam struktur får betala en avgift till staten.

Utöver dessa två finns även de mindre delarna strukturbidrag,

införandebidrag och regleringsbidrag/regleringsavgift.

Många har åsikter om detta system. Vissa är positiva, andra

är negativa, en del tycker att det bör begränsas medan några tycker att

summorna som fördelas borde ökas då de anser att fattiga kommuner behöver mer

pengar för att klara verksamheten. Detta inlägg kommer inte ta ställning kring

om dessa frågor, i stället vill jag lyfta förutsättningarna för att få dessa

bidrag.

Min personliga åsikt är att kommun och landsting först och främst bör fokusera på kärnverksamhet som skola, sjukvård och äldreomsorg. Klarar de inte av dessa saker kan frågan ställas om bidrag skulle kunna vara en lösning. Om däremot en kommun eller ett landsting har råd att lägga pengar på saker och ting som ligger långt från dessa kärnverksamheter, kanske på saker som vissa till och med skulle definiera som rent slöseri, då har dom uppenbarligen inget behov av dessa bidrag och borde inte heller få dom.

Den kommun som får i särklass mest pengar från det kommunala utjämningssystemet är Malmö. I dag dök nyheten om att Malmö valt att lägga en halv miljon kronor på att ”ta fram ljudet av Malmö” och skapa en ”ljudidentitet”. Något de är helt ensamma om bland landets kommuner och landsting. Ljudtekniker besökte bland annat Stadsbiblioteket i Malmö för spela in ljud som: ”Läsare som bläddrade i böcker, lånemaskiner och tystnaden i ljusets kalender.”

Förra året gick Slöseriombudsmannen ut och sa att ”i Malmö är slöseri med skattebetalarnas pengar en kommunalsport.” och lyfte att en granskning som gjorts av WSP visade att om Malmö bara kunde lära sig av andra kommuner så skulle de kunna spara omkring 1,4 miljarder kronor per år. Några exempel som lyftes då var bland annat att Malmö har en anställd skatesamordnare på gatukontoret som jobbar med rådgivning och planering av skateboardevenemang och har en budget på 2,5 miljoner kronor för detta. De har även nyligen börjat med Sveriges första e-sportsamordnare.

I Malmö gillar de även att resa upp skattemedlen, tex åkte två politiker och sex tjänstemän på musikfestival i Kalifornien. De skickade en delegation på 18 chefer till Detroit för att studera hur staden hanterat sin konkurs, de var dock noga med att påpeka att det inte fanns någon risk för konkurs för Malmö. Två medarbetare reste till Paris för att få inspiration till Malmös julfirande och på tre år flögs det tur och retur till Stockholm 10 000 gånger.

Ni börjar inse att något inte står rätt till i Malmö va? Men Malmö är inte ensam, var och varannan kommun tycks ha pengar till saker som verkligen går att ifrågasätta. Till exempel Nordmalings kommun, vilka också får utjämningsbidrag, valde förra året att lägga över en miljon kronor av skattemedel på konst för maskar: ”Det är inte säkert att vi människor alls kommer att kunna se denna konst, och förmodligen om den är synlig inte ha redskapen eller förutsättning att översätta och koda av konsten till begriplighet.”

När jag läser om all dessa saker som kommunerna lägger pengar på kan jag inte låta bli att tänka på den gamle Socialdemokratiske partisekreteraren och ministern Gustav Möllers kloka ord: ”Varje förslösad skattekrona är en stöld från folket”

Min personliga åsikt är att kommuner och landsting som har råd att lägga pengar på saker som dessa inte behöver något utjämningsbidrag. Om skattemedel som hårt arbetande svenska kämpat ihop läggs på dessa saker är det inte bara en stöld från folket utan också ett hån mot folket.

Vad tycker du om det kommunala utjämningssystemet? Bör kommuner som har råd med sakerna ovan få ta del av bidragen? Dela med dig av dina åsikter!

Något år eller två innan finanskrisen var SMS-lån en stor grej i Sverige som uppmärksammades på löpsedlar och i media. Efter det har ett antal lag och regeländringar inom området skett och nu för tiden är det sällan man hör om företeelsen, faktiskt så sällan att jag var osäker på om det fortfarande förekom. Sedan kom en artikel för ett par dagar sedan om en kvinna som hade nästan en halv miljon i skulder via SMS-lån! Vi tar det en gång till, nästan en halv miljon i skulder via SMS-lån!

Denna 29-åring hade gått bakom sin sambos och barns rygg och finansierat shopping och spel via sms-lån. Så här uttalar hon sig själv om det hela: ”Jag kan inte riktigt förklara varför man gör det utan du bara gör det. Det är jättesvårt att komma till insikt om varför man lånar.”

”Jag slängde pengar på skit. Det var väldigt jobbigt att se. Jag tänkte, hur har jag kunnat göra så här mot mina barn?”

Först har jag svårt att tro att det jag läser artikeln i artikeln är sant, hur kan en person utsätta sig själv och nära och kära för detta? Sedan kommer jag ihåg ett inlägg jag skrev för en tid sedan om att nästan 400 000 svenskar har skulder hos kronofogden och inser att det är pga människor som henne som den siffran är så hög.

Men hon är inte ensam, artikeln länkade vidare till en annan artikel på liknande tema. Här har vi Alexander som är rädd att han kommer förlora vårdnaden över sin son pga sjutton lån på sammanlagt en kvarts miljon.

”Det har gått sämre och sämre för jag har bara spenderat och spenderat och tagit flera lån. Nästan hela min lön går åt att betala av lånen och då har jag knappt någonting kvar i slutet av månaden. Då har jag tagit lån för att kunna betala de räkningarna”

När det var som värst gick han back 17 000 kr varje

månad, samtidigt spenderade han 4000 kr i månaden på godis och läsk!

Jag bryr mig egentligen inte jättemycket vad folk väljer att göra med sina egna liv så länge det inte går ut över andra. Men i bägge dessa fallen så finns det oskyldiga barn med i bilden och då är det i mina ögon oförlåtligt. Det går att ifrågasätta om dessa personer ens borde blivit föräldrar, åtminstone inte i deras nuvarande situation och i Alexanders fall kan man undra om han ens ville bli förälder: ”Alexander reagerade inte som han trott när han fick reda på att han skulle bli pappa. Lycka, absolut, men känslan översköljdes av en personlig kris.”

Jag har tidigare skrivit ett inlägg om att inte skaffa barn du inte har råd med men det borde kanske utökas med att inte skaffa barn du inte vill ha och att även om du har råd med barnen när du skaffar dom är det ditt ansvar att fortsätta ha råd med dom när du väl skaffat dom.

Vad tycker och tänker du själv om det hela? Hur kommer vi tillrätta med dessa problem? Finns det någon lösning?