Jag har för många år sedan insett att jag inte är i närheten av så duktig att jag kan förutspå börsen och dess svängningar, ibland går den upp, ibland går den ner. Visst vore det underbart att kunna tajma toppar och bottnar, köpa på botten och sälja på toppen, men jag vet att om jag skulle försöka mig på det är det minst lika troligt att jag skulle misslyckas totalt och köpa på toppen och sälja på botten. Det sagt så känner jag mig mer vilse än någonsin på börsen just nu, jag tycker inte att den känns logisk alls.

Jag var med på börsen under finanskrisen och jag är med i dag. Nu kanske bara det är jag som är en taskig amatör som tror mig veta betydligt mer än vad jag egentligen gör. Men i mina ögon så upplever jag den nuvarande krisen som betydligt värre än finanskrisen. Under finanskrisen tuffade de flesta företag på som vanligt, ja vissa fick ekonomiska bekymmer, vissa tvingades säga upp folk men samhället fortsatte, de flesta gick till jobbet, tjänade pengar, shoppade och konsumerade som vanligt. Nu under finanskrisen så befinner sig många länder i mer eller mindre total isolation, i princip allt stängt.

Så här beskrev en av mina släktingar, som bor i ett annat europeiskt land, situationen där för mig:

”Sitter hemma och har mina föreläsningar online. Allting är typ stängt utom mataffärer. Försöker komma ut varje dag för en promenad eller idrotta lite på en gräsmatta, mycket mer finns det inte att göra. Värst är att man inte kan träffa sina vänner på så länge”

I mina ögon så borde detta rimligtvis leda till en betydligt värre situation för de flesta företag jämfört med finanskrisen där nästan allt tuffade på som vanligt.

För att jämföra med finanskrisen så enligt Ekonomifakta gick ca 483,5 bolag i konkurs per månad under 2008 och ca 570 i månaden under 2009. I mars i år, dvs förra månaden, så gick 770 företag i konkurs enligt Tillväxtanalys.

Enligt SCB var arbetslösheten som högst 8,6% under finanskrisen. Enligt finansminister Magdalena Andersson så finns risken arbetslösheten når 13,5% i år. Då vet vi ju att troligtvis är både siffran med konkurser och arbetslösheten lägre än vad den skulle kunna vara då mycket hålls vid konstgjord andning tack vare de korttispermitteringar staten infört. Vad kommer hända när dessa upphör? Jag har redan nu bekanta som är permitterade som räknar med att vara arbetslösa snart.

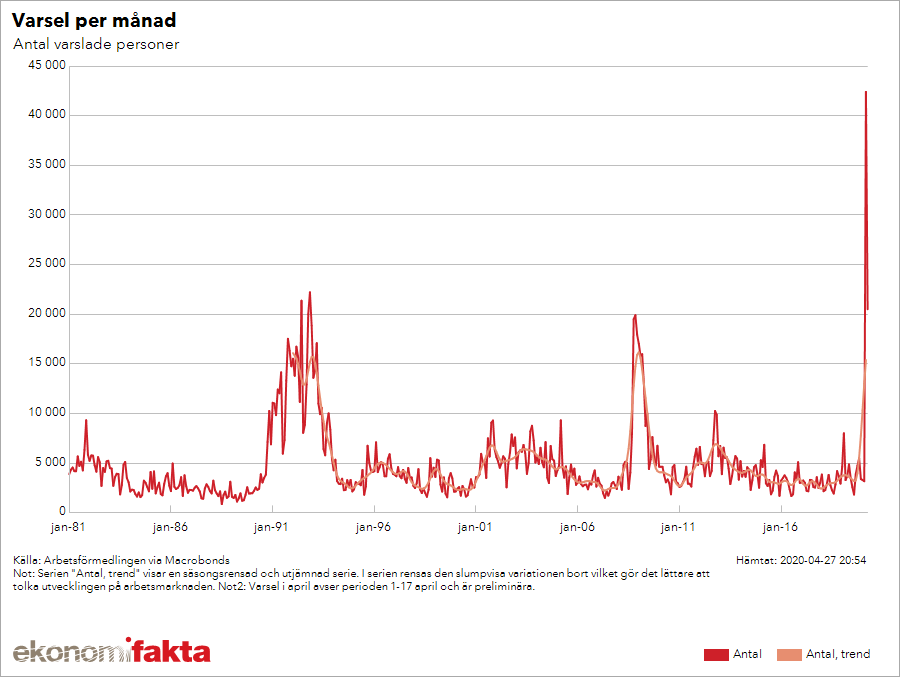

Tittar man på antal varsel så krossar nuvarande läget både 90-talskrisen, it-bubblan och finanskrisen, se bilden nedan:

Slutligen BNP, när det var som värst under finanskrisen, det fjärde kvartalet 2008 så föll BNP med ca 4%. Redan nu räknar konjunkturinstitutet i sitt basscenario med att BNP kommer att falla med 5% under andra kvartalet 2020 och Finansministern säger att BNP kan komma att falla med så mycket som 10% sett till hela året.

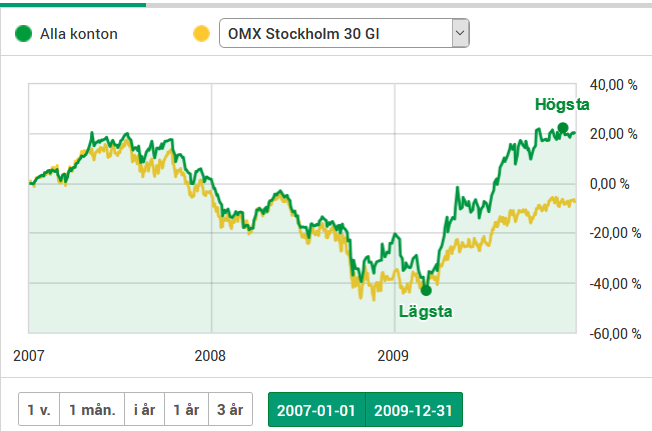

Nu kanske ni förstår varför denna krisen i mina amatörögon verkar mycket värre än finanskrisen. Då talar jag naturligtvis om den finansiella synvinkeln, med tanke på att folk dör av Corona är den humanitära krisen givetvis redan mycket värre. Men då kommer det konstiga, börsen. Så här agerade börsen och min portfölj under finanskrisen:

Som ni kan se var börsen ned över 50% från toppen till botten och i slutet av grafen, december 2009 så är den fortfarande inte i närheten av vad den var innan det började gå ut för. Som tur var gick min egen portfölj lite bättre.

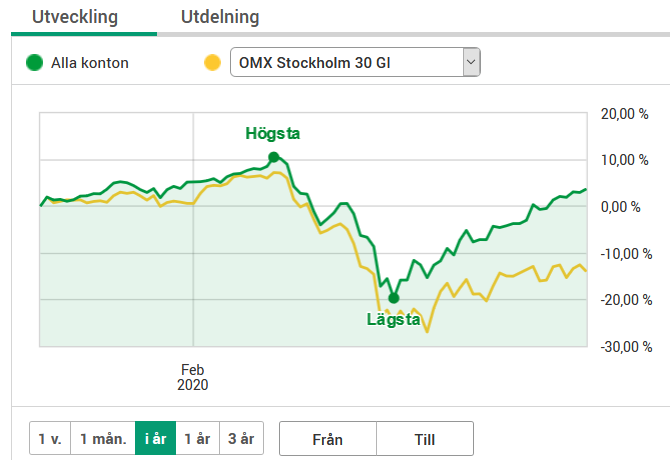

Då har vi coronakrisen, som i mina ögon verkar vara så mycket värre, men uppenbarligen delar inte börsen den synen:

Som ni kan se så ser coronakrisen knappt ut att vara nått alls i jämförelse med finanskrisen, en pytteliten ”bump on the road”. Är det verkligen så här? Var finanskrisen mycket värre än coronakrisen? Eller har vi bara sett början på coronakrisen, är detta lugnet före stormen? ligger det riktiga börsraset framför oss?

Vad tror du?