Ett bra sätt att spara pengar är att konsumera mindre, men ibland måste eller vill de flesta människor konsumera. Då är det bästa om du kan få det du vill ha till ett lägre pris. Ett sätt att få vissa saker och tjänster billigare är via studentrabatter.

Då kanske du genast tänker ”men jag studerar ju inte, den här artikeln är värdelöst för mig!”, men fortsätt läsa ändå, kanske ändrar du dig när du läst klart!

Det finns massor av studentrabatter där ute. Som student var gymkortet ett antal hundralappar billigare, när jag köpte böcker fick jag 5% studentrabatt, DI Digital kostade under 10 kr i månaden i stället för 399 kr i månaden, en av mina favoritrestauranger erbjuder 10% i rabatt för studenter. När jag tog tåget till grannstaden för att hälsa på en kompis, återigen studentrabatt. Gillar du musik så är det halva priset på Spotify som student jämfört med annars. Om ni ser er omkring hittar ni studentrabatter i var och varannan butik och för många tjänster.

Men om du inte studerar? Vad ska du då med denna informationen till?

Att du inte studerar just nu är något du kan ändra på! Själv gick jag ner på halvfart i yrkeslivet för att på nytt plugga på universitet efter att jag hade passerat 30 år, men det är inte något så extremt jag menar att du skall göra, det finns andra sätt att plugga på i dag. Nu för tiden erbjuder flesta Universitet och Högskolor distanskurser, både under vanliga läsåren men även sommarkurser.

Från att jag pluggade första gången efter gymnasiet till att jag läste igen på gamla dagar så läste jag vid flera tillfällen högskolekurser på distans, ibland under terminerna och ibland någon sommarkurs. Jag gjord det inte för rabatternas skull utan för att det var kurser jag var intresserad av. Eftersom jag läste dom för min egen skull så läste jag dom utan press att klara dom eller göra färdigt allt, jag kunde helt enkelt fokusera på det jag tyckte var roligt och det jag fick ut mest av. Det kan du också göra!

Detta innebar att jag nästan hela tiden mellan att jag pluggade första gången och andra gången många år senare hade studentkort och kunde få dessa rabatter. Trots att det var långt från varje år jag pluggade så var det inte ovanligt att jag fick ett nytt kort ytterligare en termin eller två efter att jag hade läst en kurs.

Det finns kurser inom klassiska ämnen som matematik, olika språk, naturvetenskap, juridik, historia, samhällsvetenskap osv. Om du läser den här bloggen är chansen stor att du är intresserad av ekonomi, varför inte ta en distanskurs relaterat till det, här finns just nu när jag skriver detta 279 distanskurser inom området ekonomi: Ekonomikurser

Men det behöver så klart inte handla om de klassiska ämnena, nu för tiden finns det gott om mer nischade kurser. Gillar du Harry potter så kanske kursen Harry Potter och hans världar kan vara intressant eller varför inte en kurs i Fotbollshistoria för den fotbollsintresserade.

Det finns kurser för väldigt många olika intresseområden och säkert något som passar dig bara du är villig att leta lite: https://www.studera.nu

Jag tror att de flesta som läser detta kan hitta både en och flera distanskurser som ni skulle vara intresserade av att läsa, inte för att ni måste utan för att det helt enkelt är något som ni tycker verka roligt och intressant, särskilt när ni kan läsa det helt utan press och stress.

Min kanske största svaghet på börsen de senaste tio åren har varit oviljan att köpa aktier som gått riktigt bra. Det har under åren funnits flera bolag som jag varit intresserad av att äga men vars aktiekurs redan har stigit massor. Det har fått mig att känna att jag har missat tåget och att det är för sent att köpa nu. Därför har jag stått utanför när resan uppåt bara fortsatt och fortsatt.

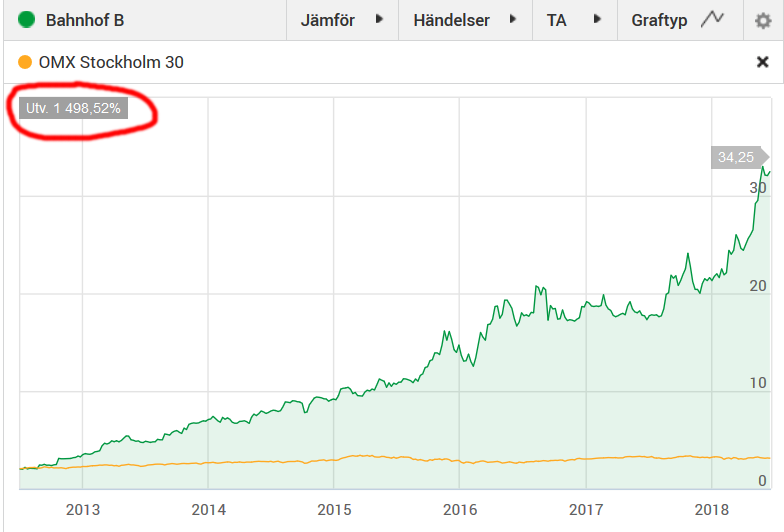

Ett exempel på detta är Bahnhof vilka jag fick upp ögonen för genom hur de slogs för att skydda den personliga integriteten på internet runt 2008-2009. Det var först ett par år senare runt 2013-2014 som jag började kolla på deras aktie. Men varje gång jag tog mig en titt kändes det som att aktien hade stigit massor under det senaste året och att jag därmed var för sent ute, jag hade missat resan.

Jag vet inte riktigt vad detta beteende beror på och jag har ett antal liknande exempel som det med Bahnhof så det är inte en engångsgrej. Rent teoretiskt borde vara mer rationellt att köpa något bra än att köpa något dåligt eller mediokert. Jag har en gissning på att jag påverkats av finanskrisen. Jag hade ägt enstaka aktier innan finanskrisen, men det mesta av mina pengar investerades i fonder på den tiden. Under finanskrisen slog jag om till att gå all in i aktier i stället. Detta fick till effekt att när jag började med aktier på riktigt så gjorde jag det under en tid där allt var på rea, jag köpte bolag vars kurser hade gått ner massor. Jag tror att detta påverkat mig mental, att köpa när det är riktigt billig och om jag inte gör det så har jag missat tåget, då är det försent.

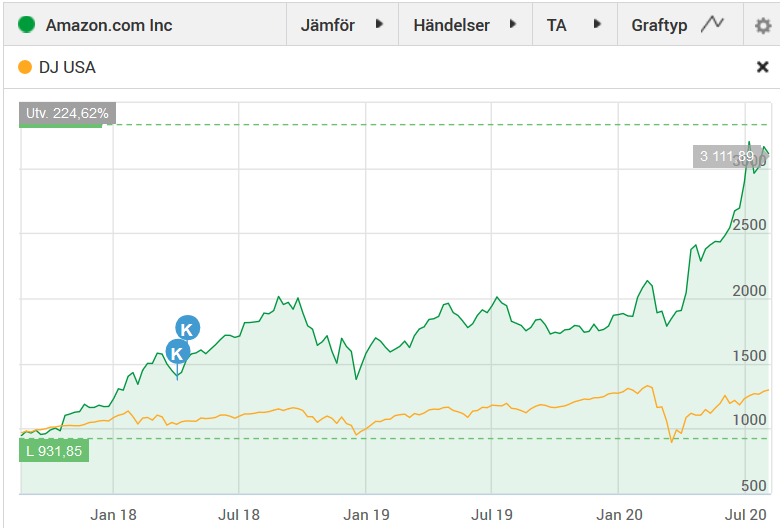

På senare år har jag försökt ändra på detta och jag har köpt ett par av de bolag som jag under flera år följt men tänkt att där har jag missat tåget. Det första sådana bolag jag köpte var Amazon. Jag hade själv handlat från dom redan runt millenniumskiftet när jag fortfarande gick i skolan. Då fick jag ett positivt intryck av bolaget då de gick långt över mina förväntningar för att lösa ett fel på en av varorna jag köp. Sedan dess har jag haft en positiv bild av bolaget. Därför var dom ett av bolagen jag övervägde att köpa under finanskrisen. Jag har för mig att kursen stod i runt 50 dollar när jag kollade på dom. Men i stället valde jag att köpa Bank of America som den enda USA-aktien jag köpte under finanskrisen. Jag tror jag baserade beslutet på bland annat att BoA var ner runt 90% medan Amazon bara var ner 50% eller något liknande.

Sedan dess har jag övervägt att köpa dom ytterligare 2-3 gånger men hela tiden känt att jag varit för sent ute. Men till sist gjorde jag slag i saken tidigt 2018. Även om jag har missat massor på att köpa inte gå in tidigare så har jag ändå gjort en god resa hittills.

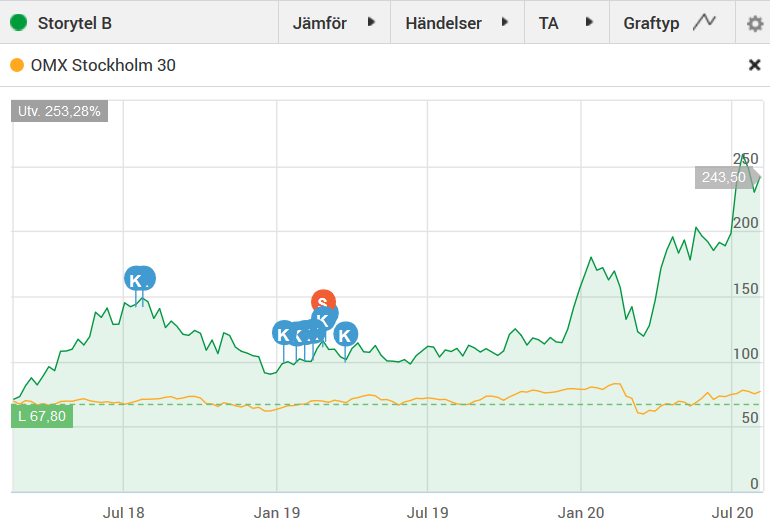

Köpet av Amazon följdes några månader senare av Storytel. Jag minns inte exakt när jag började lyssna på ljudböcker men det var en 15-18 år sedan och nu för tiden lyssnar jag på dom i princip dagligen. Till och från jobbet, när jag är ute och promenerar, när jag handlar osv. Även om jag hade ett stort ljudboksintresse så var jag till skillnad mot Amazon betydligt långsammare med att upptäcka Storytel.

Jag började intressera mig för företaget först någon gång under 2016 och jag skaffade själv deras tjänst 2017 efter att tidigare testat en av deras konkurrenter samt gjort en ingående jämförelse av alternativen på marknad. Redan under 2016 hade jag tittat lite på aktien och efter att jag själv började använda dom och upplevde att dom var betydligt bättre än konkurrenterna så blev jag ordentligt intresserad av att äga aktien.

Men bara under 2016 hade kursen stigit med över 100% och under 2016 och 2017 steg den sammanlagt med 210%, jag hade helt klart missat tåget, det var för sent att hoppa på nu. Så tänkte jag fram till en bit in på 2018, inspirerad av Amazonköpet som hade stigit massor bestämde jag mig för att göra samma sak igen och under sommaren 2018 hoppade jag till sist på Storytel. Om Amazon hade börjat rakt upp hände här motsatsen, utför!

Som tur var hade jag bara köpt en del av de aktier jag ville äga innan resan nedåt började och resterande köptes till betydligt lägre kurs och i dag är jag upp ca 111% i aktien.

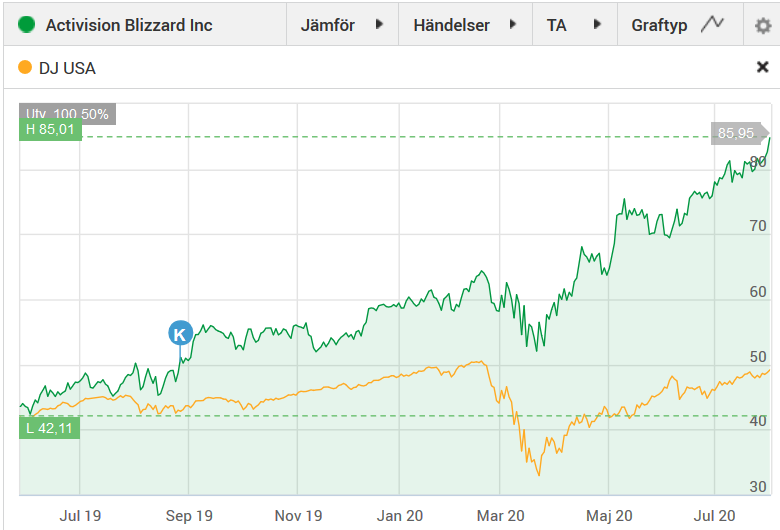

Näst på tur av bolagen jag har velat äga länge men avvaktat är Blizzard. Redan som liten pojke på 90-talet så spelade jag några av deras spel på Super Nintendo och även om långt från alla av deras spel ligger i min smak har mycket tid spenderats i Diablo och WoW genom åren. Under många år så saknade min portfölj helt gamingbolag, vilket kan ses som lite konstigt då jag alltid gillat gaming och trott på branschen. Jag övervägde vid flera tillfällen Blizzard just eftersom jag kände att jag hade åtminstone lite koll på deras spel.

Åren hade passerade och Blizzard hade blivit Activision Blizzard när jag 2016 la till mitt första gamingbolag i portföljen då jag var med vid Paradoxs börsnotering. Men jag ville ha fler spelbolag och till sist i slutet av augusti 2019 vart det Activision Blizzards tur och jag hoppade på till en kurs som var 2,5 gånger högre än vad den varit när jag tittat på bolaget bara några år tidigare.

I dag strax över 11 månader efter köpet har kursen utvecklats finfint och det enda jag ångrar är att jag inte köpte ett par aktier till.

När man ser tillbaka till de tre första köpen kan det framstå som att allt jag tagit i blir till guld, så är det naturligtvis inte, vilket det fjärde och senaste köpet visar.

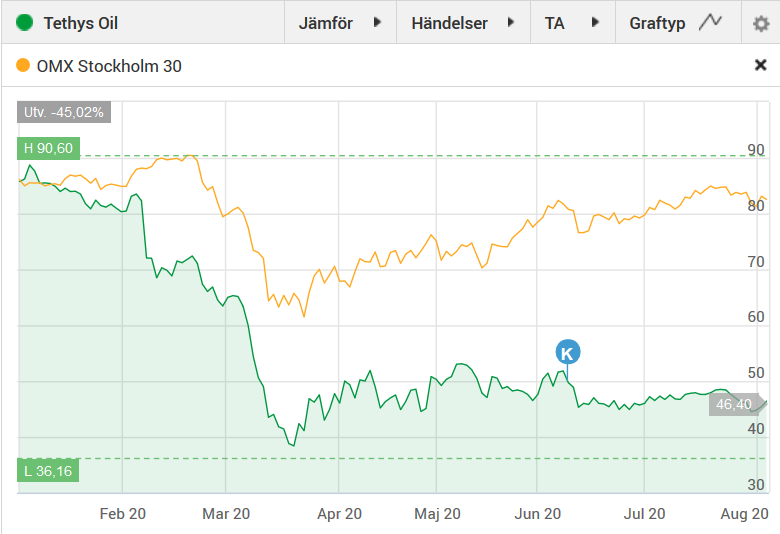

Det fjärde och senaste bolagen är Tethys Oil, ett bolag som jag upptäckte när jag skrev min kandidatuppsats inom finance våren 2018. Jag ville köpa det redan då, men eftersom jag var tillbaka på universitet och pluggade så hade jag inga kontanter att köpa för. När kandidaten var över och jag fick min första lön i slutet av augusti så hade aktien stigit runt 70% sedan februari, jag hade missat tåget igen!

Vidare till januari 2020, jag säljer av innehavet i ett annat bolag och pengarna därifrån skall omplaceras, äntligen skall jag våga mig på Tethys! Jag kommer in på det formidabla priset 88,90 kr/aktie vilket är 1,6 kr längre än årshögsta. Sedan börjar fritt fall!

Av någon konstig anledning visas inte mitt köp i januari på Avanzas graf, men 88,90 kr var alltså vad jag betalade. Det enda positiva här är väl att Tethys var en liten del av min portfölj, runt 3% när fallet kom, så det fick inte någon jättestor påverkan på portföljen i stort. Som ni kan se har jag även köpt ytterligare aktier i juni så jag har snittat ner mig en del.

Vad har jag då lärt mig av allt detta? Uppenbarligen är det korkat att inte köpa något bara för att det gått bra. Bra bolag är just bra bolag och vem vill inte ha bra bolag i sin portfölj? Trots detta känner jag fortfarande av den mentala spärren när jag tittar på bolag, har kursen stigit mycket det senaste året så undrar jag om det inte är för sent att hoppa på nu. Men jag tror jag börjar bli bättre på det och förhoppningsvis kommer den mentala spärren att påverka mig allt mindre för varje affär jag gör där jag bryter mot den.

Hur tycker eller tänker du själv när du tittar på en aktie som redan stigit mycket?

För många år sedan läste jag en artikel med titeln ”Beviset: Lycka kan inte köpas”. Det var Aftonbladet som kort berättade om vad en amerikansk journalist kommit fram till när han vältrat sig i lyx för att besvara den klassiska frågan ”går lycka att köpa för pengar?”. När jag läste artikeln kunde jag inte undgå att bli lite upprörd, det kändes som journalisten var helt fel ute.

Problemet är själva upplägget, han ska undersöka om pengar kan köpa lycka och för att göra detta så lever journalisten under en period ett liv så går ut på att i princip leva så dyrt det bara går. Han sover i en säng för en halv miljon, han tvättar sig med silvertvål, åker runt i en bil som kostar över 11 miljoner kronor, äter kött som kostar 5 500 kr kilot, spelar golf med klubbor som tillsammans kostar nästan en halv miljon, bor i en svit som kostar 235 000 kr natt och så vidare.

Naturligtvis konstaterar han när experimentet är över att han inte blev särskilt mycket lyckligare av det hela: ”Den vita tryffeln tappade fort smaken och Kobe-biffen var faktiskt ingen höjdare.”

Det första jag tänker när jag läst allt detta är att den här mannen inte vet vad lycka är. Han har inte heller insett att lycka är olika från person till person. I stället för att använda pengarna till något som gör honom lycklig så väljer han att slösa bort dem på lyx, något som uppenbarligen med tanke på hans slutsats, inte är något som gör honom lycklig.

Det är inte pengarna i sig som är lyckan utan det är de möjligheter som uppstår när du har pengar, saker som låter dig leva det liv du själv vill och ger dig möjlighet att följa dina drömmar som bidrar till att göra dig lycklig.

För mig och många andra människor så handlar inte den lyckan vi strävar efter att kunna leva något jetsetliv med champagne till frukost varje dag och att ta sitt privata flygplan vart man än ska. Det handlar snarare om den frihet och trygghet pengar medför. Friheten att själv kunna styra över sitt liv och göra vad man vill. Friheten att veta att jag kan köpa den där ”saken”, vare sig den är billig eller dyr, om jag skulle vilja. Därmed inte sagt att du vill det. Frihet bidrar till att många människor känner sig lyckligare. Det medför också mycket i trygghetsväg. Du veta att mer eller mindre vad som än händer så klarar du dig. Tänk bara vilken trygghet det skulle innebära för många föräldrar att veta att om något händer en, du råkar ut för en olycka och kanske till och med i värsta fall dör så är ändå ens barns försörjning tryggad. Trygghet kan bidra till att folk människor känner sig lyckligare.

Tänk också vilka möjligheter man skulle ha till att hjälpa andra människor, oavsett om det handlar om nära och kära eller personer man inte känner eller varför inte människor på andra sidan världen som lever i fattigdom. Möjligheten att kunna hjälpa andra kan bidra till att människor känner sig lyckligare.

En sak som gör många människor olyckliga är oro, en sak som många oroar sig för är just av ekonomisk karaktär. Hur ska jag ha råd med hyran? Finns det några pengar kvar på kortet? Ska pengarna räcka till barnens julklappar? Hur ska vi får råd att åka på semester? Att ha pengar motverkar en hel del oro som många upplever i sin vardag. Minskad oro i sitt liv gör människor lyckligare.

Journalisten spelar golf. Tänk om han i stället för att spela en omgång med klubbor som kostar en halv miljon gjort något åt detta hållet: I sin ungdom brukade han spela golf med två barndomsvänner men nu på gamla dar med jobb, familjer kanske utspridda över landet så träffas det alldeles för sällan och det var flera år sedan de gick en golfrunda tillsammans. Tack vare de där pengarna kan de nu alla vara lediga ett par veckor och tillsammans med familjer och allt åka på en semesterresa där de får massor av tid tillsammans och för att spela golf.

Hade han då upplevt att pengarna gav honom lycka?

———————— Detta inlägg publicerades ursprungligen i min gamla blogg 2009. Det har dock skrivits om rätt ordentligt här.

En sak som förundrat många med ett intresse för privatekonomi är hur den stora massan av invånare i vårt land kan vara så vilse när det kommer till privatekonomi och sparande. Medan finanstwitter diskuterar om de ska köra på en sparkvot på 50 eller 60 procent diskuterar många vanliga Svenssons hur de ska klara de sista dagarna innan nästa lön, trots att de i många fall tjänar mer än vad dessa twittrare med hög sparkvot gör.

Det är mer regel än undantag att dagstidningarna har olika artiklar om hur synd det är om människor som inte kan hantera sin privatekonomi. Jag minns tex när det var dags för skatteåterbäring och den inte dök upp på folks konton direkt på morgonen utan det kunde dröja hela dagen innan man fick pengarna. Då intervjuade Aftonbladet en besviken familj som planerat att storhandla den dagen, bland annat blöjor till sitt barn. Men eftersom skatteåterbäringen nu kom några timmar senare än vanligt så blev de tvungna att låna pengar till deras shoppande.

Vad beror det egentligen på att en stor del av vår befolkning har så svårt att hantera pengar, leva efter sina tillgångar, spara och investera?

Under mina studier vid Universitet har jag läst kurser som använt sig av olika teorier från beteendevetenskap och psykologi för att försöka förklara och förutse människors handlade och agerande. En sådan teori är The Theory of Planned Behavior som togs fram av psykologiprofessorn Icek Ajzen under mitten av 80-talet. Denna teori anser att beteenden bäst kan förutses genom en individs intentioner att genomföra beteendet och att intentionerna i sin tur bestäms av tre faktorer.

Den första faktorn är individens attityd till beteendet. Om attityden är positiv eller negativ bestäms av alla olika aspekter kring beteendet och den situation där det skall genomföras. Vissa av dessa kan vara positiva och andra negativa, i slutändan är det den sida som väger tyngst för individen som avgör om personens övergripande attityd till beteendet blir positiv eller negativ.

Den andra faktorn består av individens personliga normer samt upplevt socialt tryck för att genomföra beteendet. Med detta menas att individens intentioner till att genomföra ett beteende påverkas både av sin egen inställning till det så väl som av de förväntningar andra har på individen.

Den tredje faktorn är vilken grad av kontroll individen upplever att denne har över beteendet. Detta påverkas av både interna faktorer som personens förmågor, brister och känslor såväl som av externa saker som möjligheter, hinder och beroende av andra personer.

Vad har då denna teori att göra med svenskarnas brist på ekonomisk kompetens att göra? Personligen tror jag att de tre faktorerna ovan kan förklarar varför så många i vårt land vekar ha noll koll på sin ekonomi eller åtminstone inte sparar och investerar aktivt.

Jag har självklart inte genomfört någon studie inom området, detta är bara mina egna spekulationer och även om jag tror att dom stämmer på många människor i vårt land så skall det hela inte ses som fakta.

Attityd Om vi tittar närmare på attityder så är det uppenbart att många i vårt land inte har en positiv attityd till sparande och investerande. I vårt land är det många som har en negativ attityd till personer som är rika, personer som har pengar, till aktier och företagande. Det känns mer som regel än undantag att rika personer, företag och aktieägare ses som de onda människorna i vårt samhälle, de som suger ut och utnyttjar den stora massan och att världen skulle vara en mycket bättre plats utan dom. Med den grundsynen är det så klart svårt att ha en positiv attityd till något som kan medföra att man själv bli en av de onda, en av utsugarna.

Jag läste en artikel som någon hade delat på Facebook, artikeln handlade om hur många människor som hade en miljonlön ”där du bor”. När jag själv såg artikeln tänkte jag, vad kul, det här kan nog vara inspirerande och motiverande, visa vad som är möjligt att nå i ens liv om man strävar efter en hög lön. Sedan klickade jag för att läsa kommentarer och en helt annan värld öppnades. Av de runt 40 kommentarer som fanns var det fullt av folk som spydde galla över artikeln, författaren, tidningen som publicerat den och människorna som hade miljonlöner. Vad jag kan minnas fanns det inte en enda positiv kommentar, inte en enda människa som såg det som positivt, inspirerande eller motiverande att någon annan lyckats. Inte konstigt att så få har en positiv syn till sparande och investerande om de har en så extremt negativ syn på att det går bra för någon annan ekonomiskt.

Normer och socialt tryck Vi lever i en kultur där normen och det sociala trycket för många skriker ut att det är fel och fult att vara rikare än någon annan. Redan som små barn får vi läsa Bamse där Krösus sork, den ende som bryr sig om pengar i serien är ond, sedan går det hela vidare upp i åldrarna via media till vissa organisationer till en del av de politiska partierna osv. Den här delen tror jag dock att ni alla har god koll på, så låt oss gå vidare till en annan synvinkel som också påverkar normer och socialt tryck och det är överkonsumtion och konsumtionshets.

Dina grannar byter bil vart annat år, de åker på utlandssemester 2-3 gånger om året, de totalrenoverar köket trots att det bara är fyra år gammalt, de byter mobiltelefoner lika ofta som en annan borstar tänderna. Om alla grannar lever så här då kan ju inte din familj vara sämre? Då måste ju ni också göra det? Jag tror de flesta som läser detta känner igen det här beteendet och även om ni själva inte lever på det viset så har de flesta av er nog både en och två vänner eller kollegor som lever så.

Om den sociala normen och trycket säger att du skall konsumenterna mycket, ofta och dyrt så är det lätt att också göra det. För många har nog slösande och överkonsumtion blivit en så självklar livsstil att de inte ens reflekterar över att det skulle finnas något annat alternativ. Att ta ett lån då och då för att finansiera den där resan är ju inget konstigt, det gör ju alla andra och räntorna är ju ändå så låga att det typ nästan är gratis. Om du lever en livsstil med alla dessa utgifter är det inte heller lätt att få något över som du kan spara och investera.

Upplevd kontroll Slutligen så har vi den sista faktorn, upplevd kontroll. Om en individ upplever att möjligheten att genomföra ett specifikt beteende ligger utanför dennes kontroll så kommer personen inte heller att genomföra det. Här är det i mina ögon väldigt uppenbart att en hel del personer i vårt land är mer eller mindre ekonomiskt handikappade vilket gör att de saknar kontroll över situationen. Om du inte vet hur man sparar, hur man flyttar pengar till tex en nätmäklare, hur man köper aktier, vilken aktie eller fond man bör köpa osv så kommer många inte heller att göra det. För många kan det nog till och med handla om ett ännu större steg, att man inte vet riktigt vad en aktie är eller hur dom fungerar, vilket gör aktier till något främmande, avlägset och kanske lite skrämmande.

En annan faktor som kan påverka synen på upplevd kontroll är att man inte tror att det är möjligt att bli rik eller i vissa fall ens att spara. Jag vet inte hur många gånger jag hört synpunkter i stil med att enda sättet att bli rik är att födas till det, vinna på lotto eller typ bli VD för nått stort företag och tjäna sjuka summor. På samma sätt har jag många gånger hört att det är nästintill omöjligt för personen i fråga att spara något med dennes dåliga lön eller med den livssituationen personen befinner sig i. Jag har själv suttit och talat med kollegor som tjänat mer än mig som tydligt förklarar att i dennes situation är det helt omöjligt att spara något samtidigt som jag själv satt där och tänkte att jag inte hade några större problem att spara halva min lön varje månad trots att jag tjänade mindre än min kollega.

Egna tankar Även om ingen vetenskaplig studie genomförts och detta bara handlar om mina egna tankar och gissningar så tror jag verkligen att dessa faktorer är starkt bidragande till varför många i vårt land är så dåliga när det kommer till privatekonomi och sparande. Det finns säkert andra faktorer som också spelar in och vissa människor är säkert en mix av de olika delarna, dvs kanske har en positiv attityd men upplever att den inte har kontroll över beteendet och liknande men jag tror verkligen att om vi kunde ändra på hur folk i vårt land ser på de olika beståndsdelarna The Theory of Planned Behavior tar upp så skulle betydligt fler i vårt land vara i situationen där de funderar över hur hög deras sparkvot skall vara snarare än hur de ska klara sig sista dagarna av månaderna när lönen är slut.

Hur ändrar man då på dessa saker? Mycket av den upplevda kontrollen tror jag man kan förändra genom utbildning och positiva exempel från verkligheten. Men i många fall tror jag att attityder och normer kan vara väldigt svåra att förändra, särskilt om de sitter djupt ideologiskt förankrade. Jag har själv genom åren förändrat en del människors attityder och normer bara genom mitt bloggande, detta vet jag då jag fått meddelanden och mail genom åren från folk som tackat mig för att jag öppnat deras ögon och visat vad som är möjligt och att de nu håller på och föräldrar sin livsstil. Jag har till och med haft folk som skrivit att de nu är miljonärer efter att ha inspirerats av mig för många år sedan och jag tror att de flesta andra ekonomibloggare som funnits med ett tag varit med om liknande saker.

Men det är stor skillnad på att genom kunskap, exempel och inspiration få någon som i dag överkonsumerar till att börja konsumera lite mindre och spara det som blir över och något helt annat att försöka förändra någon som sedan barnsben fått lära sig att ha mer pengar än någon annan är något fult och att aktier, företag och liknande är av ondo.

Vad tycker och tänker du om det hela? Och hur tror du att vi bäst kan förändra folks attityder, normer och upplevd kontroll när det kommer till privatekonomi och sparande?

För några år sedan såg jag en dokumentär på Discovery Channel, kom av någon outgrundlig anledning att tänka på den och två av historierna som berättades i den. Dessa historier handlar om när två olika företag, Atari och Nintendo drabbas av liknande problem vid helt olika tillfällen.

Den första historien i dokumentären handlar om hur företaget Ataris första spel fick sitt genombrott och gjorde skillnaden mellan jättesuccé och konkurs. Spelet de hade skapat hette Pong och året var 1972. Företaget hade inga intäkter alls så de satte samman en ful trälåda med en tv i och satte fast en myntbox från en gammal karusell. För att testa det hela blev de sedan tvungen att övertala ägaren till en lokal krog om att få ställa den där. Ägaren ville det inte men de lyckades övertala honom. Men redan dagen efter så ringer ägaren och talar om att spelet har gått sönder. Åh nej tänker Atarikillarna, nu kan det hela vara över.

Men när de kommer till krogen och öppnar maskinen så inser de att anledningen till att det hela inte fungerade var att myntboxen var så full att det inte gick i en krona till. Det här är ett problem vi kan lösa insåg genast Atarikillarna.

Den andra historian från dokumentären, den som handlade om Nintendo utspelare sig år 1981. I Nintendos fall, som grundades redan på 1800-talet, så var det kanske inte en fråga om liv och död för hela företagen men i mångt och mycket för deras amerikanska del. Under en tid hade de försökt slå sig in på den amerikanska marknaden, men allt de hade försökt med hade lett till katastrofala misslyckanden.

Donkey Kong

Dom bestämde sig för att ge det hela en sista chans och behövde ta fram ett nytt arkadspel. Problemet var bara att alla deras speldesigners var upptagna med andra projekt. Det hela slutade med att de gav uppgiften till deras yngsta medarbetare, som aldrig tidigare hade skapat ett spel, Shigeru Miyamoto. Ett beslut som de inte fick ångra. Spelet han skapade hette Donkey Kong. Dock var Nintendos avdelning i USA rädda efter alla misslyckanden så de vågade inte slå på stort, de tog endast in ett enda exemplar och valde att göra som Atari hade gjort nästan tio år tidigare. De placerade ut det på en lokal krog och väntade på resultatet.

Dagen efter så upptäcker de att de råkat ut för samma problem som Atari hade råkade ut för, myntboxen är full upp till bristningsgränsen! När killarna på Nintendo räknar mängden pengar så inser dom att för att detta spel skulle ha kunnat dragit in så mycket pengar så måste folk ha spelat det nästan non stop hela den tiden krogen hade haft öppet.

Shigeru Miyamoto

Det här är all marknadsundersökning vi behöver insåg Nintendo och slog på stora trumman. Bara första året så tjänade de 100 miljoner dollar på spelet! Och den där unga killen, Shigeru Miyamoto, även han lyckades i fortsättningen och är i dag branschens troligtvis största stjärna. Efter Donkey Kong skapade han flera andra kända titlar, bland annat Mario och Zelda.

Så vilka problem har du råkat ut för som fått dig att med ett stort leende på läpparna säga att det här är ett problem du kan lösa!

—————————— Inlägget publicerades ursprungligen i min gamla blogg 2008.